�@ �@ �@

�@�@�@�@�N�ł��}���鑊���|�B

�@�@�@�@�ˑR�ł��������A�߂��ފԂ��Ȃ��Ώ����Ȃ���Ȃ�Ȃ��������B

�@�@�@�@�������w�����x�Ƃ�����R���́A�b��������₷�����Y�p������肪

�@�@�@�@�啔��������ł��B

�@�@�@�@�܂��A������Ƃ����菇�ɂ̂��Ƃ�A����E�葱����i�߂Ă����Ε��S���͂��Ȃ�

�@�@�@�@�y������A�����m���ɑ����葱�������������邱�Ƃ��o���܂��B

�@�@�@�@���̂��߂ɓ��������ł́A�w���Y���k���x��݂��A�����̗���A�葱����

�@�@�@�@�u�������m���v����A�������ɒ��ʂ��Ă��邠�Ȃ��Ɋm���ȏ�����v���܂��B

�@

�@�@�@�@�@�@�����葱���̑�܂��ȗ���ƃ^�C�����~�b�g�͈ȉ��̂Ƃ���ł��B

�@�@�@�@�@�@

�@�@�@�@�@�@�P�D�푊���l�̎��S

�@�@�@�@�@�@�@�@�@��

�@�@�@�@�@�@�Q�D�⌾���̗L���̊m�F

�@�@�@�@�@�@�@�@�@��

�@�@�@�@�@�@�R�D�����l�̊m��

�@�@�@�@�@�@�@�@�@��

�@�@�@�@�@�@�S�D�������Y�̒����i�ł���R�����ȓ��j

�@�@�@�@�@�@�@�@�@��

�@�@�@�@�@�@�T�D���m��\���葱���i�K�v�Ȑl�̂݁j

�@�@�@�@�@�@�@�@�@��

�@�@�@�@�@�@�U�D���`�ύX�A���ߓ������葱��

�@�@�@�@�@�@�@�@�@��

�@�@�@�@�@�@�V�D�����ł̔[�t�i�K�v�Ȑl�̂݁j

�@�@�@�@�@�@�ȏオ�ȒP�ȑ����葱���̗���ł��B����ł͋�̓I�ɂ݂Ă����܂��傤�B

�@�@�@

�@�@�@�@�@�@�@�@�܂��A�⌾���̗L�����m�F���܂��B

�@�@�@�@�@�@�@�@�L��ꍇ�́A�����؏��⌾���A���M�؏��⌾�A�閧�؏��⌾����

�@�@�@�@�@�@�@�@����Ď戵���ɈႢ������܂��B

�@�@�@�@�@�@�@�@�⌾���͌����؏��⌾�������A����ɊJ�����邱�Ƃ��ł��܂���B

�@�@�@�@�@�@�@�@���M�؏��Ɣ閧�؏��ō쐬���ꂽ�⌾���́A�ƒ�ٔ��������F�Ƃ���

�@�@�@�@�@�@�@�@�葱�������Ȃ���Ȃ�܂���B

�@�@�@�@�@�@�@�@�⌾���������ꍇ�͌��F�葱���͕s�v�ł��B

�@�@�@�@�@�@�@�@�����F�ɂ����@

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�@�@�@

�@�@�@�@�@�@�@�@�����l�̊m��͌ːГ��{�Ȃǂ��瑊���l�̊m���Ƃ��s���܂��B

�@�@�@�@�@�@�@�@���̒������瑊���W����������A�A�����l�̐��A���ʂȂǂ��m�肳��܂��B

�@�@�@�@�@�@�@�@�����l�̊m��ɂ́A�푊���l�i�S���Ȃ������j�̏o�����玀�S�܂ł̌ːЂ�

�@�@�@�@�@�@�@�@�K�v�ɂȂ�܂����A�����l�̐��ɂ���Ă͌��O�̕��������A�����ʓ|��

�@�@�@�@�@�@�@�@�m���Ƃ��܂��B��ʓI�ɂ͉�X�s�����m�Ȃǂ̐��Ƃɑ��k���ꂽ

�@�@�@�@�@�@�@�@�����ǂ��ł��傤�B

�@�@�@�@�@�@�@�@���������ł��K�v�ȌːГ��{�Ȃǂ𐿋������Ē������Ƃ��ł��܂��B

�@�@�@�@�@�@�@�@�v���ɑΉ��v���܂��̂ŁA�����k���������I

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�@�@�@

�@�@�@�@�@�@�@�@�����l�͑����J�n��m����������3�����̊ԂɈȉ��̎O�ʂ�̂����ꂩ������

�@�@�@�@�@�@�@�@ ���Ȃ�������܂���B

�@�@�@�@�@�@�@�@ �P�����F �P�����F

�@�@�@�@�@�@�@�@�@�@�푊���l�i���S�����l�j�̌����`���i�v���X�̍��Y��}�C�i�X�̍��Y�j

�@�@�@�@�@�@�@�@�@�@�@�@�@��S�ʓI�Ɍp��������@�B

�@�@�@�@�@�@�@�@�@�@�@�@�@���菳�F�⑊���������Ȃ���3�����߂���ƁA�P�����F�������̂�

�@�@�@�@�@�@�@�@�@�@�@�@�@�݂Ȃ���܂��B

�@�@�@�@�@�@�@�@ ���菳�F ���菳�F

�@�@�@�@�@�@�@�@�@�@�푊���l�i���S�����l�j�̋`���i�}�C�i�X�̍��Y�j�𑊑��l��

�@�@�@�@�@�@�@�@�@�@�@�@�@�����������Y�̌��x�ŕ��S������@�B

�@�@�@�@�@�@�@�@ �������� ��������

�@�@�@�@�@�@�@�@�@�@�v���X�̍��Y���}�C�i�X�̍��Y���S�đ������Ȃ��A�@

�@�@�@�@�@�@�@�@�@�@�@�@�@�n�߂��瑊���l�Ƃ��đ��݂��Ȃ����������Ƃ������@�ł��B

�@�@�@�@�@�@�@�@�@�@

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�@�@�@

�@�@�@�@�@�@ �@���m��\���Ƃ́H �@���m��\���Ƃ́H

�@�@�@�@�@�@�@�@�����ł́A���N1��1������12��31���܂ł�1�N�Ԃɐ����������ɂ��Čv�Z���A

�@�@�@�@�@�@�@�@���̏������z�ɑ���Ŋz���Z�o���ė��N��2��16������3��15���܂ł̊Ԃ�

�@�@�@�@�@�@�@�@�\���Ɣ[�ł����邱�ƂɂȂ��Ă��܂��B�������A�N�̒��r�Ŏ��S�����l�̏ꍇ�́A

�@�@�@�@�@�@�@�@�����l���A1��1�����玀�S�������܂łɊm�肵���������z�y�ѐŊz���v�Z���āA

�@�@�@�@�@�@�@�@�����̊J�n�����������Ƃ�m�������̗�������4�����ȓ��ɐ\���Ɣ[�ł����Ȃ�

�@�@�@�@�@�@�@�@��Ȃ�܂���B��������m��\���Ƃ����܂��B

�@�@�@�@�@�@�@�@���m��\��������ꍇ�ɂ́A���̓_�ɒ��ӂ��Ă��������B

�@�@�@�@�@�@�@�@ �m��\�������Ȃ���Ȃ�Ȃ��l�����N��1��1������m��\������ �m��\�������Ȃ���Ȃ�Ȃ��l�����N��1��1������m��\������

�@�@�@�@�@�@�@�@�@�@�i�����Ƃ��ė��N3��15���j�܂ł̊ԂɊm��\�����o���Ȃ��Ŏ��S�����ꍇ

�@�@�@�@�@�@�@�@�@�@���̏ꍇ�̏��m��\���̊����́A�O�N���A�{�N���Ƃ������̊J�n��������

�@�@�@�@�@�@�@�@�@�@���Ƃ�m�������̗�������4�����ȓ��ł��B

�@�@�@�@�@�@�@�@ �����l��2�l�ȏア��ꍇ

�@�@�@�@�@�@�@�@�@�@�e�����l���A���ɂ�鏀�m��\�������o���邱�ƂɂȂ�܂��B

�@�@�@�@�@�@�@�@�@�@�������A�ق��̑����l�̎�����t�L���Ċe�l���ʁX�ɒ�o���邱�Ƃ��ł��܂��B

�@�@�@�@�@�@�@�@�@�@���̏ꍇ�A���Y�\�������o���������l�́A���̑����l�ɐ\���������e��

�@�@�@�@�@�@�@�@�@�@�ʒm���Ȃ���Ȃ�Ȃ����ƂɂȂ��Ă��܂��B

�@�@�@�@�@�@�@�@ ���m��\���ɂ����鏊���T���̓K�p

�@�@�@�@�@�@�@�@�@�@�C�@��Ô�T���̑ΏۂƂȂ�̂́A���S�̓��܂łɔ푊���l���x��������Ô�

�@�@�@�@�@�@�@�@�@�@�@�@�ł���A���S��ɑ����l���x���������̂�푊���l�̏��m��\���ɂ�����

�@�@�@�@�@�@�@�@�@�@�@�@��Ô�T���̑ΏۂɊ܂߂邱�Ƃ͂ł��܂���B

�@�@�@�@�@�@�@�@�@�@���@�Љ�ی����A�����ی����A�n�k�ی����T�����̑ΏۂƂȂ�̂́A���S�̓�

�@�@�@�@�@�@�@�@�@�@�@�@�܂łɔ푊���l���x�������ی������̊z�ł��B

�@�@�@�@�@�@�@�@�@�@�n�@�z��ҍT����}�{�ҍT�����̓K�p�̗L���Ɋւ��锻��i�e���W�₻��

�@�@�@�@�@�@�@�@�@�@�@�@�e������1�N�Ԃ̍��v�������z�̌��ς蓙�j�́A���S�̓��̌����ɂ��s���܂��B

�@�@�@�@�@�@�@�@���m��\�����ɂ́A�e�����l�̎����A�Z���A�푊���l�Ƃ̑����Ȃǂ��L��������

�@�@�@�@�@�@�@�@�m��\�����̕t�\��Y�t���A�푊���l�̎��S�����̔[�Œn�̐Ŗ������ɒ�o���܂��B

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�@�@�@

�@�@�@�@�@�@�@�@���悢�摊���葱���ł��B

�@�@�@�@�@�@�@�@�푊���l�i�S���Ȃ������j���L�i���`�j�̕s���Y�i�y�n�A�����j�A�a�����A

�@�@�@�@�@�@�@�@���ȂǁA���`�ύX�葱���Ⴕ���͕��߂��葱�����A�����葱�����s���܂��B

�@�@�@�@�@�@�@�@�����̑����葱���ɂ́A�푊���l�̏o�����玀�S�܂ł̌ːГ��{��

�@�@�@�@�@�@�@�@��Y�������c���A�����l�S���̈�ӏؖ����A��������̕K�v���ނ𑵂���

�@�@�@�@�@�@�@�@�K�v������܂��̂ŁA���ނ��S�đ����܂łɂ͂�����x�̎��Ԃ�v���܂��B

�@�@�@�@�@�@�@�@��Y�������c�ɂ����āA�����l�l�S���̍��ӂ��m�F�ł���A������

�@�@�@�@�@�@�@�@�����葱���������i�߂܂��傤�B

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�@�@�@

�@�@�@�@�@�@�@�@�Ō�ɁA�����ł̐\���Ɣ[�t�ł��B

�@�@�@�@�@�@�@�@��ʓI�ɂ͑�������Ɛŋ���������Ƃ����C���[�W�����邩������܂��A

�@�@�@�@�@�@�@�@�K���ŋ���[�߂Ȃ���Ȃ�Ȃ��Ƃ����킯�ł͂���܂���B

�@�@�@�@�@�@�@�@�Ⴆ�Α����l���R�l�ł���A�W�O�O�O���~���鑊�����Y������ꍇ

�@�@�@�@�@�@�@�@�̂ݐ\���`�����������܂����A����ȉ��ł���Δ[�ł��Ȃ��Ă��悢����

�@�@�@�@�@�@�@�@�ɂȂ�܂��B

�@�@�@�@�@�@�@�@�܂�A�����l�̐l���ɂ���Đŋ��[�t�̔��f����i���ς��A����

�@�@�@�@�@�@�@�@�������S�Ă��[�t���Ȃ���Ȃ�Ȃ��킯�ł͂���܂���B

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�@�@�@�@�@�@�ȏオ�����葱���̑�܂��ȗ���ɂȂ�܂����A�����������ɑ����̕��G��

�@�@�@�@�@�@�葱����K�v�Ƃ��Ă��邩���������蒸�����Ǝv���܂��B

�@�@�@�@�@�@�����̑����葱���́A�c���ꂽ�Ƒ��ɂƂ��ĐS�g�Ƃ��ɑ�ςȕ��S�ƂȂ�܂��B

�@�@�@�@�@�@��Y�������X���[�Y�ɐi�߂܂��~���܂����A�����l�̊ԂŘb��������

�@�@�@�@�@�@�܂Ƃ܂�Ȃ��ƒ��������A�d�����������l�ɂƂ��Ă͔푊���l�̎��ƉƑ��W

�@�@�@�@�@�@�̕���Ƃ�����d�̋ꂵ�݂𖡂키���ƂɂȂ��Ă��܂��̂ł��B

�@�@�@�@�@�@����������̂̓Y�o���A�q�ϓI�ȗ���̐l�����Ȃ��Ƃ��̂��v���̈�ł�

�@�@�@�@�@�@�Ȃ����Ǝv���Ă��܂��B

�@�@�@�@�@�@�����l���m�̘b�������̒��ł݂͂�Ȃ������҂ł��̂ŁA���ꂼ��F�X��

�@�@�@�@�@�@������������A���Q����v���ɂ������̂ł��B

�@�@�@�@�@�@�����葱���ɂ͊�������߂��Ă�����̂�����A���Ԃ������Ă��܂��B

�@�@�@�@�@�@�b�������̐܂荇�������Ȃ����ȏꍇ�A�܂��葱�����X���[�Y�ɍs������

�@�@�@�@�@�@�ꍇ�͐��Ƃł����X�s�����m�����p����̂���̎�ł��B

�@�@�@�@�@�@���k�葱�ł�����̕��́A��x�����k�������B

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�@

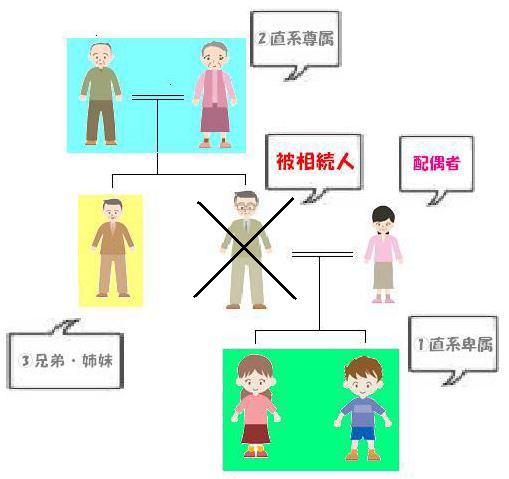

�@�@�@�@�@�@�푊���l�i�S���Ȃ������j�̐e���ɂƂ��āA�N���@�葊���l�ƂȂ�A�ǂꂭ�炢

�@�@�@�@�@�@�̊����ő����ł��錠����L����̂��Ƃ������Ƃ���ԋC�ɂȂ�Ƃ���ł�

�@�@�@�@�@�@�Ȃ����Ǝv���܂��B

�@�@�@�@�@�@���ꂼ��̃P�[�X�ɉ����ĂǂȂ����@�葊���l�ɂȂ�̂́A�ڂ����������

�@�@�@�@�@�@���������Ǝv���܂��B

�@�@�@�@�@�@�@�z����i��ɑ����l�ƂȂ��j

�@�@�@�@�@�@�@�@�@�܂��A�푊���l�̔z��ҁi�v�������͍ȁj������@�葊���l�ƂȂ�܂��B

�@�@�@�@�@�@�@�@�@�Ƃ����̂́A�������Ă���v�w�̍��Y�͋��L���Y�ł���Ƃ����l������

�@�@�@�@�@�@�@�@�@���A�z��҂͔푊���l�ƂƂ��ɍ��܂ŗ͂����킹�č��Y��|���Ă���

�@�@�@�@�@�@�@�@�@�킯�ł�����A�������Y����邱�Ƃ��ł���悤�ɕی삳��Ă��܂��B

�@�@�@�@�@�@�@�@�@�z��҂������ł��銄���Ɋւ��ẮA�z��҈ȊO�ɒN���@�葊���l��

�@�@�@�@�@�@�@�@�@�Ȃ邩�ɂ���ĕς���Ă��܂��B

�@�@�@�@�@�@ �@�z��҈ȊO�̖@�葊���l �@�z��҈ȊO�̖@�葊���l

�@�@�@�@�@�@�@�@��ꏇ�� �F ���n�ڑ��i�q�E���Ȃǁj

�@�@�@�@�@�@�@�@�@�@�z��҈ȊO���@�葊���l�ƂȂ�ꍇ�ɂ͗D�揇�ʂ�����A�q���A��

�@�@�@�@�@�@�@�@�@�@�Ȃǒ��n�ڑ����܂��ŏ��ɖ@�葊���l�ɂȂ�܂��B

�@�@�@�@�@�@�@�@�@�@���̏ꍇ�A�z��҂��������Y�̂Q���̂P���擾���A�q���S�̂łQ���̂P

�@�@�@�@�@�@�@�@�@�@���擾���錠��������܂��B

�@�@�@�@�@�@�@�@��� �F ���n�����i���e�E�c����Ȃǁj

�@�@�@�@�@�@�@�@�@�@��ꏇ�ʂ̖@�葊���l�ł���q���A���Ȃǂ����Ȃ������ꍇ�Ɍ���A

�@�@�@�@�@�@�@�@�@�@�푊���l�̗��e�A�c����Ȃǂ̒��n�������@�葊���l�ƂȂ�܂��B

�@�@�@�@�@�@�@�@�@�@�ł��̂ŁA��ꏇ�ʂ̑����l������ꍇ�A��ʂɊY���������

�@�@�@�@�@�@�@�@�@�@�@�葊���l�ɂ͂Ȃ�܂���B

�@�@�@�@�@�@�@�@��O���� �F �Z��o���i���E�Áj

�@�@�@�@�@�@�@�@�@�@��ꏇ�ʁA��ʂ̑����l�ł���q���A���A���e�Ȃǂ����Ȃ��ꍇ

�@�@�@�@�@�@�@�@�@�@�Ɍ���A��O���ʂ̑����l�ł���푊���l�̌Z��o�����@�葊���l

�@�@�@�@�@�@�@�@�@�@�ƂȂ�܂��B

�@�@�@�@�@�@�@�@�@�@�ł��̂ŁA��ʂ̑����l������ꍇ�A��O���ʂɊY���������

�@�@�@�@�@�@�@�@�@�@�@�葊���l�ɂ͂Ȃ�܂���B

�@�@�@�@�@�@�@�@�@�@���̏ꍇ�A�z��҂��S���̂R���A�Z��o�����S���̂P�𑊑����錠��

�@�@�@�@�@�@�@�@�@�@������܂��B

�@�@�@�@�@�@

�@�@�@�@�@�@�@�}�ŕ\���ƁA�@�葊���l�͈ȉ��̏��A�����ő������錠��������܂��B

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

|

�@�葊���l�́@�@�͈� |

������ |

�|�C���g |

| ��ꏇ�� |

�@�z���

�@�{

�@���n�ڑ�

�@�@�i�q���E���j |

�@�z��� �F 2����1

�@���n�ڑ� �F 2����1 |

�@���̏ꍇ�A���e

�@��Z��͖@��

�@�����l�ɂȂ�Ȃ� |

| ��� |

�@�z���

�@�{

�@���n����

�@�@�i���e�Ȃǁj

|

�@�z��� �F 3����2

�@���n���� �F 3����1 |

�@��ꏇ�ʂ̑����l

�@�����Ȃ��ꍇ�Ɍ���

�@�@�葊���l�ɂȂ� |

| ��O���� |

�@�z���

�@�{

�@�Z��o��

�@�@�i���E�Áj

|

�@�z��� �F 4����3

�@���n���� �F 4����1 |

�@��ꏇ�ʁA���

�@�̑����l�����Ȃ�

�@�ꍇ�Ɍ���A�@��

�@�����l�ɂȂ� |

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�@�@�@�@�@�@ �@�@�葊���l�̑������̗�O�K�� �@�@�葊���l�̑������̗�O�K��

�@�@�@�@�@�@�@�@�@�������A��E�o�q�i�����O�Ő��܂ꂽ�q���Ⴆ�Έ��l�̎q���Ȃǁj��

�@�@�@�@�@�@�@�@�@����25�N9��5���ȍ~�̑�������E�o�q�i�����ɂ���Đ��܂ꂽ�q�j�̑�������

�@�@�@�@�@�@�@�@�@�����ɂȂ�܂����B�i�������@900���4���j

�@�@�@�@�@�@�@�@�@�܂��A�Z��o�����@�葊���l�ɂȂ�ꍇ�A����̈���݂̂������ł���

�@�@�@�@�@�@�@�@�@�Z��o���̑������́A����̑o����������Z��o���̑�������

�@�@�@�@�@�@�@�@�@�Q���̂P�ƂȂ�܂��B

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�@�@�@�@�@�@�@�@�葊���l���푊���l����ɖS���Ȃ��Ă���ꍇ

�@�@�@�@�@�@�@�@�@�����Ƃ��Ă͈ȏ�̂悤�ɖ@�葊���l���m�肵�܂����A�������J�n����

�@�@�@�@�@�@�@�@�@�Ƃ��A�܂�푊���l�����S�����Ƃ��A���̔푊���l�̎q�������łɎ��S

�@�@�@�@�@�@�@�@�@���Ă����ꍇ�͂ǂ��Ȃ�̂ł��傤���H

�@�@�@�@�@�@�@�@�@���̂��łɖS���Ȃ��Ă���q���Ɏq���A�푊���l����݂đ�������A

�@�@�@�@�@�@�@�@�@���̂��łɖS���Ȃ��Ă���q���̑����������̑����������邱�Ƃ�

�@�@�@�@�@�@�@�@�@�ł��܂��B

�@�@�@�@�@�@�@�@�@�������P�����Ƃ����܂��B

�@�@�@�@�@�@�@�@�@��P�������������́A�푊���l�̎q���i������݂�Ύ����̐e�j�̑���

�@�@�@�@�@�@�@�@�@���錠����^�����Ă��܂��B

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�@ �@ �@

| ��������Ƃ��Ȃ��Z�킪����̂ł��� |

�����l�Ƃ��ĒN�����邩�ׂ邽�߂ɌːЂ����W���܂����A�˂��l�߂Ă����ƌ��ʂƂ��āu�����l��20�l�������v�Ƃ����悤�ȃP�[�X����������܂��B���R�@����̌����W�ł�����A�u����܂łɈ�x����������Ƃ��Ȃ��v�u���߂Ă��������l������̂�m�����v�Ƃ��������̐����唼�ł��B

�������A��Y�������c�����쐬����ꍇ�ɂ͑����l�̏����Ɖ��K�v�ɂȂ�܂��B�S���ʎ��̂Ȃ����ɓˑR�A������̂͑�ϕs���ł��B���̂悤�ȏꍇ�A�܂��͑����l�̕��ɑ��ď��ʂɂđ����葱���̌o�߂����������A�����͂���������悤���肢���Ă��܂��B |

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

| �s���s���̑����l������Ƃ��͂ǂ������炢���́H |

�c�O�Ȃ���A�s���s���̑����l�������Ď葱���͐i�߂��܂���B���������ꍇ�́A�܂����̕������݂ǂ��ɂ��邩�ׂ�K�v������܂��B�ːЂ̕��[�Ƃ������ނɂ��A�Z���̕ϑJ�ƌ��Z���ׂ邱�Ƃ��ł��܂��B���Z��������������A�܂��͏��ʂɂđ����葱���ɂ��Ă��������A���₩�ɂ����͂���������悤���肢���邱�ƂɂȂ�܂��B

�������A����ł��{�l�̋��ꏊ������ł��Ȃ��ꍇ�ł����A���̏ꍇ�͉ƒ�ٔ����Łu�s�ݎҍ��Y�Ǘ��l�I�C�v�̐\�����s���A�I�C���ꂽ�u�s�ݎҍ��Y�Ǘ��l�v���s���s���ƂȂ��Ă��鑊���l�ɑ����Ă��̌�̎葱�����s���܂��B |

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

| ��������Ǝ؋��������p���Ȃ��Ă͂����Ȃ��̂ł����H |

�������Y�Ƃ����ƌ�����s���Y�Ƃ������v���X�̍��Y����ɖڂ��s�������ł����A�؋���Z��[���Ƃ������}�C�i�X�̍��Y�������̑ΏۂƂȂ�܂��B�����������ʁA���z�̎؋��܂ő������Ă��܂��P�[�X������܂��B

���̂悤�Ȏ���h�����߁A���菳�F�A���������̎葱��������܂��B�ǂ���������Ƃ��Ď��Ȃ̂��߂ɑ����̊J�n�����������Ƃ�m���Ă���3�����ȓ��ɉƒ�ٔ����\�������Ȃ�������܂���̂ŁA���ӂ��K�v�ł��B |

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

| ���ނ��W�߂鎞�Ԃ��Ȃ��̂ł����c�B |

�����葱����i�߂�ɂ�����A�ł����Ԃ��₷�̂��ːЂ̎��W�ł��B��s�ł̎葱���⑊���o�L�̍ۂɁA�푊���l�̏o�����玀�S�܂ł��Ȃ��邷�ׂĂ̌ːЂ��K�v�ƂȂ�܂��B���̂��߁A�����l������������A�푊���l�̖{�Вn���e�n��]�X�Ƃ��Ă����肷��ƁA�����̘J�͂�v���܂��B

�ːЊW�ɂ��ďڂ������Ȃ�b�͕ʂł����A�̂̌ːЂ͖�l�ɂ��菑���ŁA��ǂ�������̂�����A���ɕ�����Â炢���̂�����܂��B����̂��d�������Ȃ��炱�̎葱������s���Đi�߂�̂͂Ȃ��Ȃ���ςł��B���̂悤�ȏꍇ�͎����ɐ��ʂ�����X�v���ɂ��C�����������B |

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

| �����Ă��邤���ɍ��Y��n�������̂ł����B |

���@�ł͐��O���^�����҂��u�����A�{�q���g�̂��߂������͐��v�̎��{�Ƃ��đ��^�����ꍇ�v�Ɂu���ʎ�v�ҁv�ł���Ƃ��Ă��܂��B

�Ⴆ�A�e���q�ɕs���Y��������ꍇ�A��ʂɂ͎q���e����Ɨ����ĐV���Ȑ��т����ꍇ�⎖�Ƃ��J�n����ꍇ�̎��Ǝ����Ƃ��đ��^���s�����Ƃ�����܂��B���ʎ�v������ƁA���̑��^�̉��z���𑊑��J�n���̍��Y�Ɍv�Z��߂��ĉ��Z���܂��B

���O���^�̏ꍇ�A���^�������������瑊���J�n�����܂ő����̎��Ԃ��o�߂��邱�Ƃ��l�����܂��B���ɕs���Y�̏ꍇ�ł���5�N�A10�N���o�ƕs���Y�̉��z���ϓ����܂����A���Y�̕]���̎����͑����J�n���Ƃ���Ă��܂��B |

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

| �s���Y��ԂȂǂ͂ǂ̂悤�ɑ�����������ł����H |

�������Y�ɓy�n��Z��E�}���V�����Ƃ������s���Y���܂܂��ꍇ�A���̏��L�҂ł��閼�`�l�̕ύX��@���ǂōs���K�v������A���̎葱�����u�����o�L�v�Ƃ����܂��B�����͂���܂��A���̑������Y�ƈꏏ�Ɏ葱�������邱�Ƃ������߂��܂��B

�����o�L�����Ȃ��ŕ��u���Ă���ƁA�Ⴆ�ł����A�����l���������āA���̂����̈�l�ł��鍂��҂��S���Ȃ�A���̕��ɑ������������āA��P�����Ƃ̊W�ő����l�������A�]�v�ɑ����W�����G�ɂȂ��Ă��܂����Ƃ������Ƃ�����܂��B�����Ԃɂ��Ă��������Y�Ƃ��Ĉ����܂����A�s���Y�̑����o�L�ƈقȂ�A�NJ��̎Ԍ���Ŗ��`�ύX�̎葱�����s���܂��B |

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

| �g��肪����܂���B�����̍��Y�͂ǂ��Ȃ�܂����H |

���ۂɂ����k���Ă��܂��ƁA�{���ɑ����l�����Ȃ��ĔY��ł��������������Ⴂ�܂��B

���̂悤�ȕ����S���Ȃ����ꍇ�ł����A���@�̋K��ł́u���ɂɋA������v�Ƃ���Ă��܂��B�܂�A���̂��̂ɂȂ��Ă��܂��܂��B�{�l����ɒz���Ă������Y�ł�����A�{�l�̈ӎv�f�����邽�߂Ɉ⌾�����쐬���Ē��N�����b�ɂȂ����l�ւ�����������A�Љ�v���̂��߂Ɏ����̂�Љ���c�̂֊�t�����肷�������������Ⴂ�܂��B

�����܂ł��{�l�l���ǂ̂悤�ɂ������������������ăA�h�o�C�X���Ă���܂��B |

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

| �����N�̑����l������ꍇ�́H |

| �q���l�̑���ɑ����l�Ƃ��Ĉ�Y�������c�ɎQ�����A�����E�����s�����ʑ㗝�l��I�C���A���̓��ʑ㗝�l���܂߂������l�S���ŋ��c���������葱�����s���K�v������܂��B |

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

| ���Y�𑊑������̂ł����A�����ł̐\�������Ȃ���Ȃ�Ȃ��ł����H |

�����ł̐\���ɂ��ẮA�S�Ă̑����l���s��Ȃ���Ȃ�Ȃ��킯�ł͂���܂���B

�����l�̐��ɂ���ĕς���Ă��܂����A���Ȃ��Ă��ΏۂƂȂ鑊�����Y��5000���~�ȉ��̏ꍇ�A�����ł̐\���͕s�v�ł��B |

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

| �s�����m�ɂ��肢���郁���b�g�������Ă��������B |

�@���ƂƂ����Ƃ܂��o�Ă���̂��ٌ�m�ł����A����܂łɓ��������̂��q�l���ǂ����čs�����m�������Ɏ葱���Ɉ˗����ꂽ���Ƃ����ƁA�~���̍������C���[�W�Ƃ��Ă��邩�炾�����ł��B

�s�����m�́u�X�̐g�߂Ȗ@���Ɓv�Ƃ��āA�܂��A�C�y�ɑ��k���₷�����݂ł���ׂ��ƍl���Ă���܂��B������G�ȑ��k�葱�ɂȂ�s�����m�ȊO�̐��Ƃ̗͂��K�v�ƂȂ��ʂ��o�Ă��܂��B���������̓����X�g�b�v�T�[�r�X�������ł��̂ŁA�e���ƂƂ���g���Ă���A�v�������J�Ɏ葱�����s���܂��B |

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�@ �@ �@

�@

�@�@�@�@�@�@���̒��ɂ́A�̐l�̑������Y�����鑈�������X����܂��B

�@�@�@�@�@�@���R�ƒP�����������Ă��܂�����ŁA�l������Ȏ؋���

�@�@�@�@�@�@���Ă������Ƃ����������A�Ƃ����ꍇ������܂��B

�@�@�@�@�@�@�������A�����ł̐S�z�����Ȃ�������Ȃ��l�Ȏ��Y�Ƃ̕��ق�

�@�@�@�@�@�@�����̋N����\���������ƌ����܂����A���������鑈���͍��Y��

�@�@�@�@�@�@���ǂɌ��炸��������̂ł͂Ȃ��ł��傤���B

�@�@�@�@�@�@�c���ꂽ�Ƒ����������荢�����肵�Ȃ��悤�ɁA���Y�̏�

�@�@�@�@�@�@���̏������@���w�⌾���x�ŏ����c���Ă����������̂ł��B

�@�@�@�@�@�@�܂��A�����ɂ́A�u���Ƃ����В��j�Ɍp���������v�u�����̍Ȃ�����v

�@�@�@�@�@�@�u�S���Ȃ������q�̉łɂ����Y�������v�ȂǁA���̐l�ŗL�̓����

�@�@�@�@�@�@�����Ă܂�邱�Ƃ������Ǝv���܂����A���̂悤�ȏꍇ���⌾����

�@�@�@�@�@�@�c���Ă������ƂŎ����̈ӎv�������Ƃ��o���܂��B

�@�@�@�@�@�@�⌾���ɂ��Ă��Y�݂��ƁA�����育�Ƃ�����ꍇ�͐����x�����k���������B

�@�@�@�@�@�@�@�@�@�@�@�@�@�@���̂悤�ȕ��́A�⌾���̍쐬����ɂ����߂��܂�

�@�@�@�@�@�@�@�@���@�@�葊���l�����Ȃ��B

�@�@�@�@�@�@�@�@���@�����̍ȂȂǁA�u�����l�ȊO�̎ҁv�ɂ����Y���c�������B

�@�@�@�@�@�@�@�@���@�����l�̒��Ɂu��Y�̎�蕪���o���邾�����Ȃ����������l�v������B

�@�@�@�@�@�@�@�@���@�����l�̊Ԃő����������Ȃ��悤�ɕ����ɍ��Y���c�������B

�@�@�@�@�@�@�@�@���@�z��҂̏����̐������S�z�B

�@�@�@�@�@�@�@�@���@����̎q�i�����N�̎q�E��Q�̂���q�Ȃǁj�̏����̐������S�z�B

�@�@�@�@�@�@�@�@���@�����E���S�t�œ���̐l�ɑ������������i���Ƃ��p���ł��炢�����A

�@�@�@�@�@�@�@�@ �@�@�y�b�g�̖ʓ|���݂Ă��炢�����A�Ȃǁj

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�@

�@�@�@�@�@�@�@�@�⌾�̎O�̕���

�@�@�@�@�@�@�@�@�⌾�͎���ɐ��O�̈ӎv�������o���鋭�͂Ȏ�i�ł��B

�@�@�@�@�@�@�@�@���i�ȕ����s�ׂł���A���̕����ɏ]���������łȂ���

�@�@�@�@�@�@�@�@�����ɂȂ鐫�i�������Ă��܂��B

�@�@�@�@�@�@�@ �@���M�؏��⌾�c����y�ł����A�ԈႢ������Ǝ��Ԃ������܂����B �@���M�؏��⌾�c����y�ł����A�ԈႢ������Ǝ��Ԃ������܂����B

�@�@�@�@�@�@�@�@�@�@�E���M�ŏ����ꂽ���̂ł��邱�ƁB

�@�@�@�@�@�@�@�@�@�@�E���[�v���͖����B�⌾�����������t�𐼗�܂��͔N���ŋL�����邱�ƁB

�@�@�@�@�@�@�@�@�@�@�E�u���S�t�②�v��u�q���̔F�m�v���g����̂��Ƃ�����ꍇ�͈⌾���s��

�@�@�@�@�@�@�@�@�@�@�@�i�⌾�ɏ�����Ă���⌾�҂̐��O�ӎv���A���̐l������Ɏ��s��

�@�@�@�@�@�@�@�@�@�@�@�ڂ��Ă����l�j���w�肵�Ă����K�v������B

�@�@�@�@�@�@�@�@�@�@�E�����E���K�v�i����ł��邱�Ƃ��]�܂����j

�@�@�@�@�@�@�@�@�@�@�E�����������������ꍇ�́A�K��������������B

�@�@�@�@�@�@�@�@�@�@�E������̉\��������̂ŕ����ɓ���ĕ��������̂��]�܂����B

�@�@�@�@�@�@�@�@�@�@�@�i�����珐�������Ƃ��Ɠ�����������j

�@�@�@�@�@�@�@�@�@�@�����b�g�@�c�@�����������炸��y�ɍ쐬�ł���B

�@�@�@�@�@�@�@�@�@�@�f�����b�g�@�c �@�ƒ�ٔ����̌��F���K�v�B

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@ �A�⌾�ɂ��s���v����l���⌾�������ꍇ�A

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@ �@ �j�����Ă��܂����ꂪ����B

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@ �@�B�����̋��ꂪ����B

�@�@�@�@�@�@�@�@ �@�����؏��⌾�c������ԂƔ�p���������Ă��A���S�m���ȕ��@�ł��B �@�����؏��⌾�c������ԂƔ�p���������Ă��A���S�m���ȕ��@�ł��B

�@�@�@�@�@�@�@�@�@�@�@�E�@���I�����ɏ]���č쐬����邽�߁A����A�⌾���̂��ɂ���

�@�@�@�@�@�@�@�@�@�@�@�@���ɂȂ邱�Ƃ͂قƂ�ǂȂ��B

�@�@�@�@�@�@�@�@�@�@�@�E�⌾�̓��e�́A�i�Ёj���{���ؐl�A����̃f�[�^�x�[�X�ɓ��͂���

�@�@�@�@�@�@�@�@�@�@�@�@�ۑ������B

�@�@�@�@�@�@�@�@�@�@�@�����b�g�@�c�@�@�ƒ�ٔ����ɂ�錟�F���s�v�B

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@ �A�����A������A�j���̐S�z���Ȃ��B

�@�@�@�@�@�@�@�@�@�@�@�f�����b�g�@�c�@��p�Ɠ�l�̏ؐl���K�v�B

�@�@�@�@�@�@�@�@ �@�閧�؏��⌾�c���ؐl��ؐl�ɓ��e��m��ꂽ���Ȃ����ɂ͕֗��B �@�閧�؏��⌾�c���ؐl��ؐl�ɓ��e��m��ꂽ���Ȃ����ɂ͕֗��B

�@�@�@�@�@�@�@�@�@�@�@�E�⌾���̂��͎̂��M�ŏ�������ŁA���ؐl�Ɂu�⌾�����݂����v

�@�@�@�@�@�@�@�@�@�@�@�@�Ƃ����������ؖ����Ă��炢�A���ؐl����ŕۑ����Ă��炦��⌾�B

�@�@�@�@�@�@�@�@�@�@�@�@�i���ۂɂ́A���̕����͂قƂ�Ǘ��p����Ă��܂���j

�@�@�@�@�@�@�@�@�@�@�@�����b�g�@�c�@���l�ɓ��e��m��ꂸ�ɍςށB

�@�@�@�@�@�@�@�@�@�@�@�f�����b�g�@�c�@�@�ƒ�ٔ����ɂ�錟�F���K�v�B

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@ �A���g�͎��M�Ȃ̂ŁA�����ɕs��������Ɩ����ɂȂ�

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@���Ƃ�����B

�@�@�@�@�@�@�@�@ �@�⌾���s�҂��K�v�ƂȂ�P�[�X �@�⌾���s�҂��K�v�ƂȂ�P�[�X

�@�@�@�@�@�@�@�@�@�@�@�⌾���s�҂Ƃ�

�@�@�@�@�@�@�@�@�@�@�@�@�⌾�ɏ����Ă�����e�̎����̂��߂Ɉ⌾���s�ɕK�v�Ȉ��

�@�@�@�@�@�@�@�@�@�@�@�@�s�ׁi�������Y�̊Ǘ��A���Y�̕������j�����錠�������ҁB

�@�@�@�@�@�@�@�@�@�@�@�⌾���s�҂����郁���b�g

�@�@�@�@�@�@�@�@�@�@�@�@�⌾���s�҂�����ꍇ�A�����l�͑������Y�̏�����⌾�̎��s��

�@�@�@�@�@�@�@�@�@�@�@�@�W����s�ׂ����邱�Ƃ��o�����A����ɔ����ď���ɑ������Y��

�@�@�@�@�@�@�@�@�@�@�@�@���������ꍇ�͖����ɂȂ�B

�@�@�@�@�@�@�@�@�@�@�@�@�w�葊���l�̔p���A�p���̎���A�F�m���ɂ͈⌾���s�҂��K�v�B

�@�@�@�@�@�@�@�@�@�@�@�@�⌾���s�҂̎w��͈⌾�Ŏw�肷�邪�A�⌾�҂��w�肷�邾���łȂ��A

�@�@�@�@�@�@�@�@�@�@�@�@��O�҂Ɉ⌾���s�҂����߂Ă����悤�Ɉ⌾�ňϑ����邱�Ƃ��\�B

�@�@�@�@�@�@�@�@�@�@�@�@�⌾���s�҂̎w�肪�Ȃ��ꍇ�ɂ́A�����l�Ȃǂ̗��Q�W�҂́A����

�@�@�@�@�@�@�@�@�@�@�@�@�J�n���̉ƒ�ٔ����Ɉ⌾���s�҂̑I�C��\�����Ă邱�Ƃ��\�B

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@ �@�@�@

�@

| ���F�Ƃ͉��ł����H |

| �⌾�����݂����҂��ƒ�ٔ����ɐ\�����ĂāA�W�ҁi���葊���l�j���o�����A�u���F�v�Ƃ����葱�������܂��B�u���̂悤�Ȉ⌾���m���ɑ��݂����v�Ƃ����ƒ�ٔ����̂��n�t�������炤�킯�ł��B�ł�����A���Ƃ��Ύ��M�؏��⌾�ő��V�̊ւ���⌾�����Ă����F�̎葱���̊ԁA��̂����̂܂܂ɂ��邱�Ƃ͏o���Ȃ��̂Ŗ��Ӗ��ł��B |

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

| ���F���Ȃ��ŊJ������Ƃǂ��Ȃ�܂����H |

| �u�⌾�v���̂������ɂȂ�킯�ł͂���܂��A�ߗ��ɏ������܂��B�܂��A����ɊJ�������҂����̑����l����u���M��U���������̂ł́H�v�Ƃ���ʋ^�����������A�g���u���ɔ��W���邱�Ƃ�����܂��B |

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

| �����؏��̌��͂������Ă��������B |

| �����؏��ɂ͍ٔ��̔����Ɠ������͂�����܂��B�Ⴆ�A�F�l�Ԃł�����݂��ꍇ�A�ʏ�͎����؏��Ō_�����킵�܂����A����ł�����Ñ����Ă��ԍς��Ă���Ȃ��ꍇ�͍ٔ����ɏ؋����o���đi�����N�����A�ٔ����͑���ٖ̕�����������Ŕ����������܂��B���̔����Ă���A���s���ɂ�鎷�s�������āA�悤�₭�����̈ꕔ��������������Ȃǂ��ĕٍςɏ[�Ă邱�Ƃ��o����̂ł����A���������؏�������A�ٔ��Ƃ����葱���͈�ؕs�v�ŁA�����؏����ٔ��̔����Ɠ��l�̖@���I���͂����܂��B |

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

| �䂪�q�������y�b�g�Ɉ⌾�ō��Y���c�������̂ł����c�B |

| �c�O�Ȃ���y�b�g�͖@����́u���m�v�ł�������܂���̂ŁA�y�b�g�𑊑��l�Ƃ��Ďw�肷�邱�Ƃ͏o���܂���B |

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

| �����ی����̎��l���⌾�Ŏw��o���܂����H |

�����ی����͈⌾�ł��̎��l���w��o���Ȃ��A�Ƃ������Ⴊ����܂��̂ŁA�w�肷�邱�Ƃ͏o���܂���B

�i�ی��،��Ɏw�肳��Ă������l�ƈ⌾�Ŏw�肳�ꂽ���l�̂ǂ��炪�^���̎��l�ł��邩�ɂ��āA�ٔ��ő����܂����j |

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

| �v�w���ꖇ�̎��ňꏏ�Ɉ⌾���邱�Ƃ͏o���܂����H |

| �����⌾�͋֎~����Ă��܂��̂ŁA�⌾���͕ʁX�ɍ쐬���܂��B |

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

| �h�b�t�̒��ł��⌾�͏o����̂ł����H |

| ���@�́A�ً}�̏ꍇ�����ȏ���̉���z�肵�A���ʕ����ɂ��⌾�ɂ��Ă��K�肵�Ă��܂��B��̓I�ɂ́u�ՏI�⌾�v�u�`���a�Ŋu������Ă���ꍇ�̈⌾�v�u�D�ɏ���Ă���Ƃ��̈⌾�v�u�D������Ă����_�����Ǝv�����Ƃ��̈⌾�v�Ȃǂ�����ł��B�h�b�t�̏ꍇ�͂��̓��́u�ՏI�⌾�v�̋K��ɓ��Ă͂܂�܂��̂ʼn\�ƌ����܂��B |

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

| �ՏI�⌾�̕����ƒ��ӓ_�������ĉ������B |

| �ՏI���ԋ߂ł��邱�Ƃ���t�ɂ��ؖ����ꂽ�ꍇ��A�{�l�����������o�����ꍇ�A���̈⌾���o���܂��B�ؐl�O�l�ȏオ����A�⌾�҂������Řb�������Ƃ��A���̂����̈�l���M�L���A�M�L�������e���⌾�҂Ɠ�l�̏ؐl�ɓǂݕ������A�S���������F�߂���ɁA���̏��ʂɋL�����܂��B�������A���̓�����20���ȓ��ɏؐl�̈�l�Ƒ����l�Ȃǂ̗��Q�W�l���ƒ�ٔ����ɐ\���āA�m�F����K�v������܂��B |

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�@ �@ �@

�@

�@�@�@�@�@�@ ���N�㌩���x�������P�Q�N�S�����X�^�[�g���܂����B

�@�@�@�@�@�@�@�@���f�\�͂��������l�Ɍ㌩�l���̌��I�Ȏx���҂����A�K�v�Ȑ��b��

�@�@�@�@�@�@�@�@��z��������Y�Ǘ������鐧�x�ł��B���̐��x�ɂ́A�@��㌩���x��

�@�@�@�@�@�@�@�@�C�ӌ㌩���x�Ƃ�����A��҂̔C�ӌ㌩���x�Ƃ́A�������f�\�͂�

�@�@�@�@�@�@�@�@�ቺ�������ɔ����Č㌩�l���w�肵�A�C�ӌ㌩�_������킵�Ă������x�ł��B

�@�@�@�@�@�@�@�@�����A�����Ŏ����̂��Ƃ��o���Ȃ��Ȃ邱�Ƃɔ����Ă������ƂŁA�ߎS��

�@�@�@�@�@�@�@�@���������Ȃ��Ă��ςށA�Ǝv�����Ƃ��o���܂��B

�@�@�@�@�@�@�@�@�������u�V���v�͎����ɂƂ��ď��߂Ă̌o���ł�����A�s�����O�ɂ���

�@�@�@�@�@�@�@�@���Ƃ͏o���܂���B

�@�@�@�@�@�@�@�@�����A���̎x�x���������R�ƔN�������́A�͂邩�ɕs�������Ȃ��Ȃ�A

�@�@�@�@�@�@�@�@�������S���Đ�������̂ł͂Ȃ��ł��傤���H

�@�@�@�@�@�@�@�@�@�@�@�@�@�@���̂悤�ȕ��́A�㌩�l�_�����ɂ����߂��܂�

�@�@�@�@�@�@�@�@���@�q�������Ȃ��B

�@�@�@�@�@�@�@�@���@�q���͂��邪�A�q���Ăɂ��Ȃ������݂��ɍK���ƍl���Ă���B

�@�@�@�@�@�@�@�@���@���͌��C����������������������A�Ǝv���Ƃ��܂�Ȃ��s���ɂȂ�B

�@�@�@�@�@�@�@�@���@���Ƃ������Ă��A���������]��ł���Ƃ���̐������������������B

�@�@�@�@�@�@�@�@���@�����̔��R�Ƃ����s�����Ȃ����č����y���݂����B

�@�@�@�@�@�@�@�@���@��Q�̂���q�����āA�����������Ă��܂����炻�̎q�́A�Ǝv���ƐS�z��

�@�@�@�@�@�@�@�@�@�@ ���܂�Ȃ��B

�@�@�@�@�@�@�@�@�@���N�㌩���x

�@�@�@�@�@�@�@�@�@�@�@���N�㌩���x�ɂ́A�@��㌩���x�ƔC�ӌ㌩���x������A�ȉ���

�@�@�@�@�@�@�@�@�@�@�@���҂̈�ԑ傫�ȈႢ�ł��B

�@�@�@�@�@�@�@�@�@�@�@�@��㌩���x�@�c�@�{�l�̔��f�\�͂��s�\���ƂȂ���������ƒ�

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@ �ٔ������㌩�l����I�C����B

�@�@�@�@�@�@�@�@�@�@�@�C�ӌ㌩���x�@�c�@�{�l�̔��f�\�͂��\����������������

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@ �㌩�l��I�C����B

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�@�@�@�@�@�@�@�@�@�@��㌩���x

�@�@�@�@�@�@�@�@�@�@�@�@��㌩���x�ɂ́A�ȉ��̂R��ނ�����܂��B

| �⏕�̐��x |

���_��̏�Q�ɂ��A���f�\�͂��s�\���Ȏ҂̂����A�⍲�܂��͌㌩�̒��x�ɂ͎���Ȃ��y�x�̏�Ԃ̎҂��x�����鐧�x�B

�ƒ�ٔ����ɂ���đI�C���ꂽ�⏕�l�ɂ́A����̖@���s�ׁi��F�a���̊Ǘ��A�d�v�ȍ��Y�̏����A���_�j�ɂ��Čʂ̐R���ɂ��㗝���܂��͓��ӌ��i������j���t�^�����B |

| �⍲�̐��x |

���_��̏�Q�ɂ��A���f�\�͂��������s�\���Ȏ҂��x�����鐧�x�B�]���̏��֎��Y�������B

�ƒ�ٔ����ɂ���đI�C���ꂽ�⍲�l�́A���@�P�Q���̏d�v�ȍs�ׁi��F�؍��E�ۏA�d�v�ȍ��Y�̏������j�ɂ��Ė@���㓖�R�ɓ��ӌ��Ǝ������L���A����̖@���s�ׂɂ��Čʂ̐R���ɂ��㗝���̕t�^���邱�Ƃ��o����B |

| �㌩�̐��x |

���_��̏�Q�ɂ��A���f�\�͂������̎҂��x�����鐧�x�B

�ƒ�ٔ����ɂ���đI�C���ꂽ�㌩�l�ɂ́A�L�͂ȑ㗝���Ǝ����������B�������A���Ȍ���̑��d�̊ϓ_����u���p�i�̍w�����̑����퐶���Ɋւ���s�ׁv�ɂ��Ă͖{�l�̔��f�Ɉς˂Ă��邽�߁A������̑Ώۂ��珜�O�����B

�@�l�܂��͕����̂��㌩�l����I�C���邱�Ƃ��o����B |

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�@�@�@�@�@�@�@�@ �@�C�ӌ㌩�_��̗��p�`�� �@�C�ӌ㌩�_��̗��p�`��

�@�@�@�@�@�@�@�@�@�@�@�C�ӌ㌩�_��̗��p�`�Ԃ́A�ȉ��̂R��ނł��B

| �ڍs�^ |

�i�_��������j

�ʏ�̔C�ӑ㗝�̈ϔC�_��ƔC�ӌ㌩�_����ɒ������A��C�҂ɍ��Y�Ǘ����̎������ϑ��B

�i���f�\�͒ቺ��j

��C�ғ��̐\���ɂ��A�C�ӌ㌩�ēl��I�C����i�C�ӌ㌩�_��̌��͂��j���Ƃɂ��A�ʏ�̔C�ӑ㗝�̈ϔC�_��C�ӌ㌩�_��ւ̈ڍs���s����B

��C�҂́A���I�@�ւ̊ē̑㗝���̌��I�ؖ��̉��Ŏ��������𑱂���B |

| �����^ |

�C�ӌ㌩�_��̒���Ɍ_��̌��͂�������ꍇ�B

�y�x�̔F�m�ǁE�m�I��Q�E���_��Q���̏�Ԃɂ���⏕���x�i�⍲���x�j�̑Ώێ҂ł��A�_��������Ɉӎv�\�͂�L�������C�ӌ㌩�_�������o����̂ŁA�_������㒼���ɖ{�l���C�҂̐\���ɂ��C�ӌ㌩�l�ēl��I�C���A�C�ӌ㌩���x�ɂ��ی���邱�Ƃ��\�B |

| �����^ |

�_��������ɖ{�l���\���Ȕ��f�\�͂�L���Ă���A��C�҂Ɍ㌩�����̈ϑ��������A�������f�\�͂��ቺ�������_�ł͂��߂ĔC�ӌ㌩�_��̌��͂�������B |

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�@�@�@�@�@�@�@�@�@�C�ӌ㌩�_��̗���

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@ �@�@�@���o�L �@�@�@���o�L

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�@���f�\�͂������Ă�����@��

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@ �@�@���o�L �@�@���o�L

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@ �@���C�ӌ㌩�ēl�� �@���C�ӌ㌩�ēl��

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@���ē�

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�@�@�@�@�����A��C�A���S���� �@�@���o�L �@�@���o�L

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�@�@�@�@�@�@�@�@�@�ϔC�̓��e

�@�@�@�@�@�@�@�@�@�@�@�C�ӌ㌩�_��ł́A�ϔC�o���邱�ƂƈϔC�ł��Ȃ����Ƃ�����܂��B

| �ϔC�ł��� |

�ϔC�ł��Ȃ� |

���Y�Ɋւ���㌩����

��j �a�����̊Ǘ��E���o���̊m�F

�@�@ ���Y�̏����E�Ǘ�

�@�@ �N�����̎��

�@�@ �����̕����E���F�A��Y����

�@�@ �����E���̕ۊ�

�@�@ ���ݎ̌_��E����

�g��Č�Ɋւ���㌩����

��j

���퐶���������ŕK�v�ȏ��i��T�[�r�X�̍w���Ǝg�p�Ɋւ���_��

�d�C�E�K�X�E�����A�V���Ȃǂ̗��p�E�����@�@�_��

���T�[�r�X���̗��p�Ɋւ���_��

�V�l�z�[�����̎{�ݓ����A���@�̌_��E�@�ύX�A��p�̎x����

|

�C�ӌ㌩�l���s���E���͖@���s�ׂɌ����A�����s�ׂ͏o���Ȃ����ŁA���ۂ̉�쓙�͏o���Ȃ��B

�C�ӌ㌩���x�͖{�l�̎��Ȍ��茠�d���鐧�x�ł��邱�Ƃ���A����ڐA���ւ̓��ӁA��p�̓��ӁA�⌾���̍쐬�A�V�l�z�[�����̎{�ݓ����̋��������o���Ȃ��B |

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�@ �@ �@

�@

�@�@�@�@�@

�@�@�@�@�@������Ђ́A���傪�o���̌��x�ŐӔC���Ƃ������F������Ђł��B

�@�@�@�@�@��Ж@�̉����ɂ���āA������P���A���{���P�~�A�č���s�v�Őݗ����\��

�@�@�@�@�@�Ȃ�܂����B

�@�@�@�@�@�V��Ж@�ł́A���Ɠo�L�葱���̂Ȃ��ł̗ގ������K���╥���ۊǏؖ�

�@�@�@�@�@���x���ꕔ�p�~����܂����B�葱���̊ȑf���ɔ����A��Аݗ���p���啝��

�@�@�@�@�@�팸����Ă��܂��B

�@�@�@�@�@ ������Аݗ��̔�p ������Аݗ��̔�p

�@�@�@�@�@�@

�@�@�@�@�@�@�@�E �芼�F�ؗ��@�c�@�@�T�Q,�O�O�O�~

�@�@�@�@�@�@�@�E �芼��@�c�@�@�S�O,�O�O�O�~

�@�@�@�@�@�@�@�E �o�^�Ƌ��Ł@�c�@�P�T�O,�O�O�O�~

�@�@�@�@�@��Ђ̎��ƖړI�ɂ���ẮA���F��Ƌ���K�v�Ƃ�����̂�����܂��B

�@�@�@�@�@���H�X��i���X�A�H���i�̔̔��ƂȂǂ́A�ی��q���̖ʂ���ی����̋���

�@�@�@�@�@�K�v�ł��B�܂��A���ƁA��n��������ƁA���ًƁA�l�ޔh���ƂȂǂ��A���F��

�@�@�@�@�@���K�v�ȋƎ�̑�\�I�ȗ�ł��B

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�@

�@�@�@�@�@�@�P�D�Ŗ����ւ̓͏o

�@�@�@�@�@�@�@�@�E�P�����ȓ� �c ���^�x�������������̉���͏o��

�@�@�@�@�@�@�@�@�E�Q�����ȓ� �c �@�l�ݗ��͏o��

�@�@�@�@�@�@�@�@�E�R�����ȓ� �c �F�\�����F�\����

�@�@�@�@�@�@�@���m��\�����̒�o�����܂� �c �I�����Y�̕]�����@�A�������p���Y��

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@ ���p���@�̓͏o��

�@�@�@�@�@�@�Q�D�ٗp�Ɋւ���葱��

�@�@�@�@�@�@�@�@�E�J���ی��i�J�ƂP�O���ȓ��ɘJ����ē��ցj

�@�@�@�@�@�@�@�@�E�ٗp�ی��i�J�ƂP�O���ȓ��Ɍ����E�ƈ��菊�ցj

�@�@�@�@�@�@�@�@�E���N�ی��E�����N������i�J�ƌ㑬�₩�ɎЉ�ی��������ցj

�@�@�@�@�@�@�R�D���F�̎葱��

�@�@�@�@�@�@�@�@�E���H�X�c�Ƃ�����ꍇ�ɂ́A���H�X�c�Ƌ���

�@�@�@�@�@�@�@�@�E���̑��A���Ƌ��A�Y�Ɣp�������W�^���Ƌ��Ȃǂ�����܂��B

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�@

�@�@�@�@�@�V��Ж@�ɂ���āA������Ёi�k�k�b�j�Ƃ����V�����@�l�̐ݗ����\�ɂȂ�܂����B

�@�@�@�@�@������ЂƈقȂ�A�u�o���ҁ��o�c�ҁv����{�ƂȂ�܂��B

�@�@�@�@�@�������A������Г��ƈقȂ�A�L���ӔC�ƂȂ�܂��B

�@�@�@�@�@�P�l�Ńr�W�l�X���͂��߂���A���K�͂ŃX�^�[�g����ɂ͍œK�Ƃ����Ă��܂��B

�@�@�@�@�@�R���T���e�B���O�Ƃ�f�U�C�i�[�A���ݐE�l�ȂǁA�l�𒆐S�Ƃ��ĉ�Ђ���肽��

�@�@�@�@�@�ꍇ�Ɍ����Ă��܂��B

�@�@�@�@�@������Ђقǂ̐ݗ���p��������܂����B�r�W�l�X���傫�����������Ƃ��ɂ́A

�@�@�@�@�@������Ђɑg�D�ύX���邱�Ƃ��ł��܂��B

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�@

�@�@�@�@�@�L����Ђ̑g�D��ύX���āu������Ёv�ɂ��邱�Ƃ��\�ł��B

�@�@�@�@�@�L����Ё���������������Ё����T�[�r�X�ƑS�ʓI�ɕύX���邱�Ƃ��\�ł��B

�@�@�@�@�@ �L���O�ԑg�D�ύX�̔�p �L���O�ԑg�D�ύX�̔�p

�@�@�@�@�@�@�@�E�����ύX�̓o�^�Ƌ��� �c �R�O,�O�O�O�~

�@�@�@�@�@�@�@�E���U�o�L�̓o�^�Ƌ��� �c �R�O,�O�O�O�~

�@�@�@�@�@�V��Ж@�ł́A�����̗L����Ђ́A�u����L����Ёv�Ƃ���������ЂƂ��Čp��

�@�@�@�@�@���邱�Ƃ��ł��܂��B�����́u�L����Ёv�̂܂܂ő����ł��܂����A���̂�

�@�@�@�@�@�u������Ёv�Ƃ����@�l�`�ԂɂȂ�܂��B

�@�@�@�@�@���̓���L����Ђɂ��ẮA�V��Ж@���{�s�����{�I�Ɏ葱�����s�v�ŁA

�@�@�@�@�@�������Ȃ��Ă����̂܂܉�Ђ̌o�c�𑱂��邱�Ƃ��ł��܂��B

�@�@�@�@�@�L����Ђ��犔����Ђւ̑g�D�ύX�̎葱�����s���ƁA����L����Ђł͂Ȃ��A

�@�@�@�@�@�ʏ�̊�����ЂƂ��Ĉ�����悤�ɂȂ�܂��B

�@�@�@�@�@�L����Ђ��犔����Ђւ̑g�D�ύX�̑O�ɁA���Ƃ̑��_�������邱�Ƃ��厖�ł��B

�@�@�@�@�@�ύX����A���F���m�F���A���Ɛ��s�̂����ŋ��߂��������Ă��邩

�@�@�@�@�@�ǂ������`�F�b�N����ׂ��ł��B

�@�@�@�@�@����܂ł̎��Ƃ̂�������Ċm�F���A���炽�ȈӋC���݂ŏ��������Ă݂����l�́A

�@�@�@�@�@�܂��͑g�D�ύX����������̂��悢�Ǝv���܂��B

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�@�@

�@

�@�@�@2008�N12�����V���v�@�l���x���X�^�[�g���A��ʖ@�l�i��ʎВc�@�l�E��ʍ��c

�@�@�@�@�l�j�ƌ��v�@�l�i���v�Вc�@�l�E���v���c�@�l�j�ɕ��ނ���܂��B

�@�@�@

�@�@�@�@ ��ʎВc�@�l�̓��� ��ʎВc�@�l�̓���

�@�@�@�@�@ ��c���@�l�i��]���̕��z��ړI�Ƃ��Ȃ��@�l�j�ł͂��邪�A���ƖړI�ɐ����͂Ȃ��B

�@�@�@�@�@�@�i���v�ړI���Ƃ��傽��ړI�Ƃ���K�v�͂Ȃ��j

�@�@�@�@�A �ݗ�����300���~�ȏ�̍��Y�̋��o���K�v�B

�@�@�@�@�B �]�c������ѕ]�c��A�����y�ї�����A�Ď��̐ݒu���K�v�B�i�芼�̒�߂ɂ���v

�@�@�@�@�@�@�č��l�̐ݒu���\�B�܂��A��K�͈�ʍ��c�@�l�i�ݎؑΏƕ\�̕��̍��v�z��

�@�@�@�@�@�@200���~�ȏ�̈�ʍ��c�@�l�������܂��j�́A��v�č��l��u���Ȃ���Ȃ�܂���B

�@�@�@�@�C �o�L�����Őݗ��\

�@�@�@�@�D 2���A�����ď����Y�z��300���~�����ɂȂ����ꍇ�͉��U�B

�@�@�@

�@�@�@�@�@ 2���ȏ�̐l�i�Ј��j�Őݗ��\�B

�@�@�@�@�@�@�i�Ј��͕��ʂ̐l�͂������A��Г��̖@�l���Ј��ɂȂ邱�Ƃ��\�j

�@�@�@�@�A ���Ƃ̓��e�ɐ������Ȃ��A��{�I�ɂ͎��R�Ɏ��Ƃ��s�����Ƃ��ł��邽�߁A���v���ƁE

�@�@�@�@�@�@���v�I���Ƃ��c�ނ��Ƃ��\�B

�@�@�@�@�B �o�L�����Őݗ��\�B

�@�@�@�@�C �ŋ��ɂ��āA���̃����b�g������B

�@�@�@�@�D ��c���@�l�ׁ̈A���v�����Ȃǂœ������v���Ј��Ȃǂɕ��z���Ă͂Ȃ�Ȃ��B

�@�@�@

�@�@�@�@��ʎВc�@�l�E��ʍ��c�@�l�̂����A���v�ړI���Ƃ��s�����Ƃ�ړI�Ƃ��Ċ������Ă���@�l�ŁA

�@�@�@�@���v�F��ψ���ɂ���ĔF������@�l�̂��ƁB

�@�@�@�@ ���v�@�l�ݗ��̃����b�g ���v�@�l�ݗ��̃����b�g

�@�@�@�@�@�@ �M���x�̑����@�@�@ ��t�Ő��@�@�@ �@�l�ŗD�� �M���x�̑����@�@�@ ��t�Ő��@�@�@ �@�l�ŗD��

�@�@�@�@�@

�@

�@���v�ړI�����Ƃ͈ȉ��̒ʂ�B

�@1�j�@�w�p�y�щȊw�Z�p�̐U����ړI�Ƃ��鎖��

�@2�j�@�����y�ь|�p�̐U����ړI�Ƃ��鎖��

�@3�j�@��Q�ҎႵ���͐��������Җ��͎��́A�ЊQ�Ⴕ���͔ƍ߂ɂ���Q�҂̎x����

�@�@�@ �ړI�Ƃ��鎖��

�@4�j�@����҂̕����̑��i��ړI�Ƃ��鎖��

�@5�j�@�ΘJ�ӗ~�̂���҂ɑ���A�J�̎x����ړI�Ƃ��鎖��

�@6�j�@���O�q���̌����ړI�Ƃ��鎖��

�@7�j�@�������͐��N�̌��S�Ȉ琬��ړI�Ƃ��鎖��

�@8�j�@�ΘJ�҂̕����̌����ړI�Ƃ��鎖��

�@9�j�@����A�X�|�[�c����ʂ��č����̐S�g�̌��S�Ȕ��B�Ɋ�^���A���͖L���Ȑl��

�@�@�@ ���{���邱�Ƃ�ړI�Ƃ��鎖��

�@10�j �ƍ߂̖h�~���͎����̈ێ���ړI�Ƃ��鎖��

�@11�j ���̖��͍ЊQ�̖h�~��ړI�Ƃ��鎖��

�@12�j �l��A���ʂ��̑��̎��R�ɂ��s���ȍ��ʖ��͕Ό��̖h�~�y�э����ړI��

�@�@�@ ���鎖��

�@13�j �v�z�y�їǐS�̎��R�A�M���̎��R���͕\���̎��R�̑��d���͗i���ړI��

�@�@�@ ���鎖��

�@14�j �j�������Q��Љ�̌`�����̑��̂��ǂ��Љ�̌`���̐��i��ړI�Ƃ��鎖��

�@15�j ���ۑ��ݗ����̑��i�y�ъJ���r��ɂ���C�O�̒n��ɑ���o�ϋ��͂�ړI

�@�@�@ �Ƃ��鎖��

�@16�j �n�����̕ۑS���͎��R���̕ی�y�ѐ�����ړI�Ƃ��鎖��

�@17�j ���y�̗��p�A�������͕ۑS��ړI�Ƃ��鎖��

�@18�j �����̌��S�ȉ^�c�̊m�ۂɎ����邱�Ƃ�ړI�Ƃ��鎖��

�@19�j �n��Љ�̌��S�Ȕ��W��ړI�Ƃ��鎖��

�@20�j ���������R�Ȍo�ϊ����̋@��̊m�ۋy�ё��i���тɂ��̊������ɂ�鍑��

�@�@�@ �����̈�������ړI�Ƃ��鎖��

�@21�j ���������ɕs���ȕ����A�G�l���M�[���̈��苟���̊m�ۂ�ړI�Ƃ��鎖��

�@22�j �O�e���Ɍf������̂̂ق��A���v�Ɋւ��鎖�ƂƂ��Đ��߂Œ�߂����

|

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�@�@

�@

�@�@�@�m�o�n�Ƃ́A�m���� - �o���������� - �n�����������������������i��c���g�D�j�̓��������Ƃ������t�ł��B

�@�@�@�c����ړI�Ƃ��Ȃ��g�D�̂��Ƃ������܂��B

�@�@�@�l�̏W�܂�ł���m�o�n�@�l�́A�m�o�n�@�Ɋ�Â��ēs���{���܂��͓��t�{�̔F��

�@�@�@�Đݗ����ꂽ�@�l�̂��Ƃ������܂��B�m�o�n�@�͐����ɂ��u�����c���������i�@�v

�@�@�@�Ƃ������̂ŁA�m�o�n�@�l�������ɂ��u�����c�������@�l�v�ƌ����܂��B

�@�@�@�@�@�@�@

�@�u�����c�������v�Ƃ�

�@�@������߂�17��ނ̕����ɓ��Ă͂܂���̂ł����āA�A�s���肩������

�@���̗̂��v�@�̑��i�Ɋ�^�������Ƃ�ړI�Ƃ��銈���̂��Ƃł��B�ȒP�ɂ����ƁA

�@�L���Љ��ʂ̗��v�̂��@�߂̊����Ƃ������Ƃł��B�u����v�Ƃ���������������

�@����̂́A�����̕��삪17��ނɌ����Ă��邩��ł��B |

�@�@�@�m�o�n�@�l�������Ȃ��ɐݗ��ł����_�ɍő�̓���������܂��B

�@�@�@�i���{���E�\���萔���E�o�L�萔�����j

�@�@�@�܂��A�{������c���̑g�D�ł���A���v�̒Nj���������Ȃ��@�l�Ȃ̂ŁA�l�X�Ȋ���

�@�@�@�����Ă�����ŁA�Љ�I�ȐM�p�₷���Ƃ��������b�g������܂��B

�@�@�@�@�@�@�@

�@

�@�u�����c�������v��17��ނ̊��������͈ȉ��̒ʂ�B

�@�@ �ی��A��Ö��͕����̑��i��}�銈��

�@�A �Љ��̐��i��}�銈��

�@�B �܂��Â���̐��i��}�銈��

�@�C �w�p�A�����A�|�p���̓X�|�[�c�̐U����}�銈��

�@�D ���̕ۑS��}�銈��

�@�E �ЊQ�~������

�@�F �n����S����

�@�G �l���̗i�얔�͕��a�̐��i��}�銈��

�@�H ���ۋ��͂̊���

�@�I �j�������Q��Љ�̌`���̑��i��}�銈��

�@�J �q�ǂ��̌��S�琬��}�銈��

�@�K ��Љ�̔��W��}�銈��

�@�L �Ȋw�Z�p�̐U����}�銈��

�@�M �o�ϊ����̊�������}�銈��

�@�N �E�Ɣ\�͂̊J�����͌ٗp�@��̊g�[���x�����銈��

�@�O ����҂̕ی��}�銈��

�@�P �O�e���Ɍf���銈�����s���c�̂̉^�c���͊����Ɋւ���A���A����

�@�@�@���͉����̊���

|

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�@

�@�@�@�m�o�n�����v��ړI�Ƃ��Ȃ��A�Ƃ͂ǂ��������ƂȂ̂ł��傤���B

�@�@�@���v��ړI�Ƃ���c�̂ɂ́A������ЁE�L����ЂȂǂ��Ȃ��݂̌`�Ԃ�����܂��B���{��

�@�@�@���W�߂Ď��Ƃ��s���A�ׂ�������������ȂǏo���҂ŕ��z����Ƃ��������ł��B

�@�@�@�u��c���v�Ƃ́A���̂悤�����v�̕��z�����Ȃ��Ƃ����Ӗ��Ȃ̂ł��B

�@�@�@�m�o�n�@�ł́A�]�����������Ј��i�]�ƈ��̎��ł͂Ȃ��A����̂��Ƃ������Ăт܂��j�ŕ�����

�@�@�@�͂����Ȃ��A�ƋK�肳��Ă��܂��B���������Ă���A���Ǝ����Ă��������A�E����

�@�@�@������������Ă������̂ł��B�m�o�n�ƃ{�����e�B�A�͓������̂��Ǝv���Ă��āA�m�o�n�����

�@�@�@�̂Ƀ^�_�������o�債�Ȃ���Ȃ�Ȃ��ƍl���Ă���������Ȃ�����܂���B

�@�@�@�܂�A�m�o�n�@�l�̎������狋�^���V�����炢�A���̑������ɂ��������o����x�����A

�@�@�@�ŏI�I���c�������v�z���Ă͂����Ȃ��Ƃ��������Ȃ̂ŁA�m�o�n�@�l�Ɏ���������

�@�@�@�̂ł���A��������Ǝ�邱�Ƃ��ł���̂ł��B

�@�@�@

�@�@�@�Ȃ��A�����������ɍs���A���Z�����炨���������Ă����ꍇ�Ȃǂ́A����◝���ŎR����

�@�@�@�ł��Ȃ��̂ŁA���̊��ɌJ��z�����ƂɂȂ�܂��B

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�@

�@�@�@���āA�m�o�n�@�l��ݗ�����ɂ�����A�ǂ����������������m�o�n�@�l���ݗ��ł���̂��A

�@�@�@�v���͈ȉ��̒ʂ�ł��B

�@�@ �@ �����c���������s�����Ƃ��傽��ړI�Ƃ��邱��

�@�@�@�A �c����ړI�Ƃ��Ȃ�����

�@�@�@�B �Ј��̎��i�̓��r�Ɋւ��āA�s���ȏ��������Ȃ�����

�@�@�@�C �����̂����A��V����҂̐����A����������3����1�ȉ��ł��邱��

�@�@�@�D �@����������������傽��ړI�Ƃ�����̂łȂ�����

�@�@�@�E ����̌��E�ҁi���҂��܂ށj���͐��}�𐄑E�A�x���A�����邱�Ƃ�

�@�@�@�@�@�ړI�Ƃ��Ȃ�����

�@�@�@�F �\�͒c���͖\�͒c�̍\�������̓����̉��ɂ���c�̂łȂ�����

�@�@�@�G 10�l�ȏ�̎Ј���L������̂ł��邱��

|

�@�@�@

�@�@�@�@�@�v���̇@�Ƃ��āA�u�����c���������s�����Ƃ��傽��ړI�Ƃ��邱�Ɓv�Ƃ���܂��B����

�@�@�@�@�@�m�o�n�@�l�́u�����c�������v�Ƃ����傽�銈���̑��ɁA�u���̑��̎��Ɓv���s�����Ƃ�

�@�@�@�@�@�o���܂��B

�@�@�@�@�@���Ƃ��s���ɂ������Ă͎������K�v�ł��B���̎������҂����߂Ɂu���̑��̎��Ɓv�Ƃ���

�@�@�@�@�@���v���Ƃ��ł���悤�ɂȂ��Ă��܂��B�Ⴆ�ΘV�l�����̉�쎖�Ƃ�ړI�Ƃ��Ă���m�o�n

�@�@�@�@�@�@�l���o�U�[���������A���������ė��v���グ�Ă��ǂ��Ƃ������Ƃł��B

�@�@�@�@�@�������A�u���̑��̎��Ɓv�i���v���Ɓj�œ������v���S�z�{���̎��Ƃ̕��ɓ���

�@�@�@�@ �Ȃ���Ȃ�܂���B�������A�R�����͂ł��܂���B�܂��A���v���Ƃ͂����܂ł�

�@�@�@�@�@�{���̎��Ƃ��s�����߂̊����ł�����A���ꂪ���C���ɂȂ��Ă͂����܂���B�m�o�n�@��

�@�@�@�@�@�^�p�w�j�ɂ��A���̑��̎��Ƃ̎x�o�z�͑��x�o�z��2����1�ȉ��ł��邱��

�@�@�@�@ ���K�v�A�Ƃ���Ă��܂��B

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�@

�@�@�@ �ݗ����N�l��

�@�@�@�@���N�l���W�܂�A�ǂ̂悤�Ȗ@�l�ɂ��Ă����̂������c���A�ݗ���ӏ��E�芼�E���ƌv��E

�@�@�@�@���x�v��Ȃǂ̌��Ă��쐬

�@�@�A �ݗ�����

�@�@�@�@�ݗ������̎Ј����Ј����W�܂�A�ݗ�������J�Â��āA�芼�E���ƌv�擙�ɂ��Ă�

�@�@�@�@���c�����܂��B�Ȃ��A�C�Ӓc�̂���̖@�l���̏ꍇ�ɂ͍��Y�Ȃǂ�V�@�l�Ɍp������

�@�@�@�@���Ƃ����c���܂��B

�@�@�B �ݗ��F�ؐ\�����ނ̍쐬

�@�@�@�@�ݗ�����ł̈ϔC�������̏A�C�������E�鐾���E�Z���[������Ƌ��ɁA�ݗ�

�@�@�@�@�\���ɕK�v�Ȑ������ނ��쐬���܂��B

�@�@�C �������ɐݗ��F�̐\��

�@�@�@�@1�̓s���{�����ɂ̂ݎ�������L����ꍇ�͊e�s���{���ɁA��������2�ȏ�̓s��

�@�@�@�@�{���ɗL����ꍇ�͓��t�{���������ƂȂ�܂��B

�@�@�D �������������E�c���E�R��

�@�@�@�@��2�����ԁA��ʂɏc���i��o���ꂽ���ނ���ʌ��J���邱�Ɓj����܂��B�c����A

�@�@�@�@�������ɂ��R�����s���܂��B

�@�@�E �F�E�s�F�̌���

�@�@�@�@�c����2�����ȓ��i��2�����ȏ�4�����ȓ��j�ɔF�E�s�F�����肵�܂��B

�@�@�@�@�@�F�̏ꍇ �c �F�؏�����t

�@�@�@�@�@�s�F�̏ꍇ �c ���R�����������ʂŒʒm�i���̏ꍇ�A�C�����čĐ\�����邱�Ƃ��\�j

�@�@�F �ݗ��o�L�\��

�@�@�@�@�F�،�2�T�Ԉȓ��Ɏ������̏��ݒn���NJ�����@���ǂɓo�L�\�����܂��B

�@�@�G �ݗ��o�L����

�@�@�@�@�m�o�n�@�l�a���I

�@�@�@�@�傽�鎖�����̐ݗ��o�L�����ɂ���Đ����ɂm�o�n�@�l�Ƃ��Đ����B

�@�@�@�@�ݗ��o�L�����͏o���̒�o

�@�@�@�@�o�L������x�Ȃ��������Ɂu�ݗ��o�L�����́v���o����B

�@�@�H �@�l�ݗ���W�����ɓ͏o������K�v������܂��B

�@�@�@�@�@�@�@

�@

�@�\���ɕK�v�ȏ��ށi11��ށj�͈ȉ��̒ʂ�B

�@�@ �F�ؐ\����

�@

�@<�Y�t����>

�@�A �芼

�@�B ��������

�@�C �A�C�����y�ѐ��̓��{

�@�D �����̏Z�����͋���������F��

�@�E �Ј��̂���10�l�ȏ�̎҂̖���

�@�F �m�F��

�@�G �ݗ���|��

�@�H �ݗ��ɂ��Ă̈ӎv�̌��������c���^�̓��{

�@�I �ݗ������̎��ƔN�x�y�ї����ƔN�x�̎��ƌv�揑

�@�J �ݗ������̎��ƔN�x�y�ї����ƔN�x�̎��x�\�Z��

|

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�@ �@ �@

�@

�@�@�@

�@�@�@�@�@���ƂƂ́A�����E�������̑������Ȃ閼�`�������Ă��邩���킸�A���ݍH����

�@�@�@�@�@������ �����������Ƃ������܂��B

�@�@�@�@�@�u���ݍH���v�Ƃ́A�y�،��z�Ɋւ���H���ŁA�Q�X�Ǝ�ɕ�����Ă��܂��B

�@�@�@�@�@�u�����v�Ƃ́A�����҂̈��������d�����������邱�Ƃ�A����������̎d����

�@�@�@�@�@���ʂɑ��ĕ�V��^���邱�Ƃ��_��ł���A�ٗp�A�ϔC�A�����Z��̔���

�@�@�@�@�@�ȂǂƂ͈قȂ�l�������Ƃ��Ă��܂����璍�ӂ��Ă��������B

�@�@�@�@�@�@�Ȃ��A�ȉ��́u���ݍH���v�ɊY�����܂���B

�@�@�@�@�@�@�@�@�P�D���ʁA�n�������y�у{�[�����O�i������H���͏����j

�@�@�@�@�@�@�@�@�Q�D�y���A���ޓ��̉^��

�@�@�@�@�@�@�@�@�R�D�����H���A���ؙ���A���|�A�Ǘ����Ɩ�

�@�@�@�@�@���ƂɊւ��ẮA���Ɩ@�ɂ��A�{�H�\�́A���́A�M�p��������̂Ɍ��肻��

�@�@�@�@�@�c�Ƃ�F�߂鋖���x��H������ւ̎�C�Z�p�ғ��̔z�u���͂��߂Ƃ���e���

�@�@�@�@�@�Ɩ��K�肪��߂��Ă��܂��B

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�@�@�@

�@�@�@�@�@���Ƃ̋��́u��ʌ��Ɓv�Ɓu���茚�Ɓv�ɋ敪����Ă��܂��B����̌���

�@�@�@�@�@�Ǝ҂��A����Ǝ�ɂ��Ĉ�ʂƓ���̗����̋��������邱�Ƃ͂ł��܂���B

�@�@�@�@

�@�@�@�@�����z�́A����ō��݂̊z�ƂȂ�܂��B

�@�@�@�@�@���̓��茚�Ƃ̐��x�́A�������l�̕ی�Ȃǂ̂��߂ɐ݂����Ă�����̂ŁA

�@�@�@�@�@�@�ߏ���ʂ̋`�����ۂ����܂��B

�@�@�@

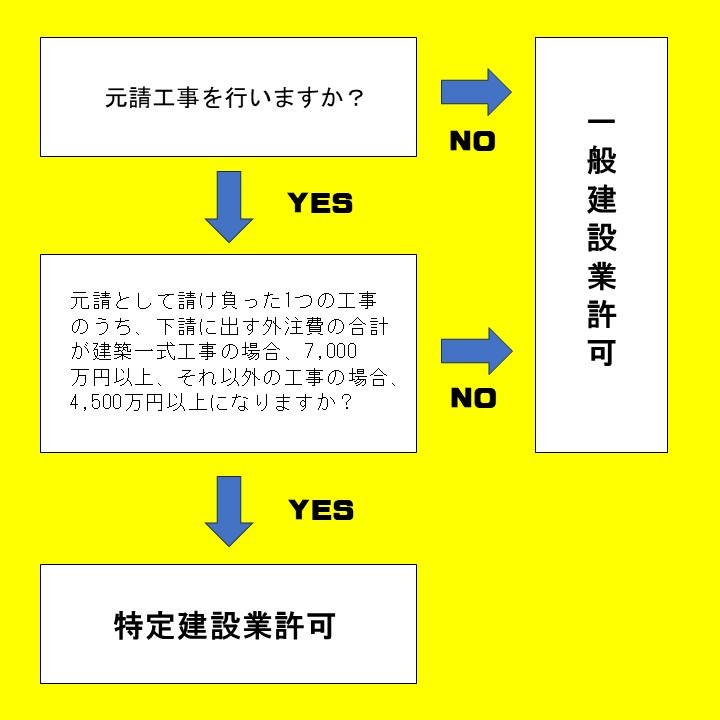

�@�@�@�@���茚�Ƌ����K�v�ƂȂ�̂́A�����_��ɂ������ꍇ�Ɍ���܂��B

�@�@�@�@���茚�Ƌ��ƈ�ʌ��Ƌ��̈Ⴂ�́A�����Ƃ��Ď���1���̍H�����A

�@�@�@�@�����Ǝ҂ɍ��v4,500���~�i���z�ꎮ�H����7,000���~�j�ȏ�̎����邩�ǂ����ł��B

�@�@�@�@ �H���̑S�Ă������̏ꍇ�@���@��ʌ��Ƌ���

�@�@�@�@�@�@��j1�������Ő������z2���~�̍H������A2��������1���~�Ŕ���

�@�@�@�@�@�@�@���@��ʌ��Ƌ���

�@�@�@�@ �H���������Ŏ���ꍇ

�@�@�@�@�@�@<���z�ꎮ�̏ꍇ>

�@�@�@�@�@�@�@

�@�@�@�@�@�@�@�����ɔ������鍇�v���z7,000���~�����@���@��ʌ��Ƌ���

�@�@�@�@�@�@�@�����ɔ������鍇�v���z7,000���~�ȏ�@���@���茚�Ƌ���

�@�@�@�@�@�@<���z�ꎮ�ȊO�̏ꍇ>

�@�@�@�@�@�@�@�����ɔ������鍇�v���z4,500���~�����@���@��ʌ��Ƌ���

�@�@�@�@�@�@�@�����ɔ������鍇�v���z4,500���~�ȏ�@���@���茚�Ƌ���

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�@�@�@

�@�@�@�@�@���Ƃ��c�����Ƃ�����́A�Q�W��ނ̌��Ƃ̎�ށi�Ǝ�j���Ƃɍ��y��ʑ�b�܂���

�@�@�@�@�@�s���{���m���̋����Ȃ���Ȃ�܂���B

�@�@�@�@�@<�Q�W��ނ̌���>

| �y�؍H���� |

���z�H���� |

��H�H���� |

�����H���� |

| �ƂсE�y�H�H���� |

�H���� |

�����H���� |

�d�C�H���� |

| �ǍH���� |

�^�C���E��E�u���b�N

�H���� |

�|�\�����H���� |

�S�؍H���� |

| �ܑ��H���� |

����H���� |

���H���� |

�K���X�H���� |

| �h���H���� |

�h���H���� |

�����d��H���� |

�@�B���ݒu�H���� |

| �M�≏�H���� |

�d�C�ʐM�H���� |

�����H���� |

������H���� |

| ����H���� |

�����{�ݍH���� |

���h�{�ݍH���� |

���|�{�ݍH���� |

| ��̍H���� |

|

|

|

�@�@�@�@�@�������A���L�Ɍf����y���Ȍ��ݍH���݂̂��{�H���悤�Ƃ���ꍇ�́A���Ƌ��͕s�v�B

| �u���z�H���ꎮ�v�ʼnE�̂����ꂩ�ɊY��������� |

1���̐��������1,500���~�����̍H��

�i����ŋy�ђn������ł��܂��z�j |

��������̊z�Ɋւ�炸�A�ؑ��H���ʼn��ʐς�150�������[�g�������̍H��

�i��v�\�������ؑ��ŁA���ʐς�1/2�ȏ�̏Z���̗p�ɋ����鎖�j |

| �u���z�H���ꎮ�v�ȊO�̌��ݍH�� |

1���̐��������500���~�����̍H��

�i����ŋy�ђn������ł��܂��z�j |

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�@�@�@

�@�@�@�@

�@�@�@�@�@�\�����ނ̒�o�́A�\���Җ{�l���s���܂��B

�@�@�@�@�@�������A���̏ꍇ�͂��̌���ł͂���܂��A�S���҂��\�����e�ɂ��Ă�����

�@�@�@�@�@���܂��̂ŁA���e���\����������Ă�������s���K�v������܂��B

�@�@�@�@�@�@�P�D�����E�]�ƈ���

�@�@�@�@�@�@�Q�D�\���҂ɂ��ϔC�������i�ϔC�K�v�j

�@�@�@�@�@�@�R�E�s�����m

�@�@�@�@

�@�@�@�@�@�m�����̏ꍇ �F �ʏ�A�\������t��R�O��

�@�@�@�@�@��b���̏ꍇ �F �ʏ�A�\������t��R����

�@�@�@�@�@�����̊��Ԃɂ́A�`����̕s���̐����������߂��ɗv������Ԃ͊܂݂܂���B

�@�@�@�@�@�@�܂��A�K���Ȑ\�����Ȃ���Ă��Ă��A�R���̂��߁A�\���҂ɕK�v�Ȏ����̒���

�@�@�@�@�@�@���߂Ă���\���҂����̋��߂ɉ�������܂ł̊��Ԃ͊܂݂܂���B

�@�@�@�@

�@�@�@�@�@���Ƌ��������Ƃ����������c�����Ƃ���ꍇ�́A�T�N�Ԃ̗L�����Ԃ�����

�@�@�@�@�@������̂R�O���O�܂ł����Ƌ��̍X�V�̐\�������Ȃ���Ȃ�܂���B

�@�@�@�@�@�Ȃ��A�c�ƔN�x�I���ɔ����ύX�͏o���N�x��o���Ă��Ȃ��҂́A�X�V�̋�������

�@�@�@�@�@�Ȃ����Ƃ�����܂��̂Œ��ӂ��Ă��������B

�@�@�@�@

|

��b���A

�m������

�� |

��ʌ��Ƌ����͓���

���Ƌ��̂����ꂩ��

���݂̂�\������ꍇ��

�������p |

��ʌ��Ƌ��y�ѓ���

���Ƌ��̗�����

�ɐ\������ꍇ�ɂ�����

��p |

�V�K

�������V�K |

�@��b���� |

�@�\���萔���@15���~ |

�@�\���萔���@30���~ |

| �@�m������ |

�@�\���萔���@9���~ |

�@�\���萔���@18���~ |

| �ʁE���V�K |

�@��b���� |

�@�\���萔���@15���~ |

�| |

| �@�m������ |

�@�\���萔���@9���~ |

�| |

| �Ǝ�lj� |

�@��b���� |

�@�\���萔���@5���~ |

�@�\���萔���@10���~ |

| �@�m������ |

�@�\���萔���@5���~ |

�@�\���萔���@10���~ |

| �X�V |

�@��b���� |

�@�\���萔���@5���~ |

�@�\���萔���@10���~ |

| �@�m������ |

�@�\���萔���@5���~ |

�@�\���萔���@10���~ |

�@�@�@�@

�@�@�@�@�@���萔���̔[�t�́A���y��ʑ�b���i�Ǝ�lj��A�X�V�j���悤�Ƃ���Ƃ��́A

�@�@�@�@�@�萔�����̎������w�����A���\�����ʕ\�̏��藓�Ɏ�����\�t����

�@�@�@�@�@�[�t���܂��B

�@�@�@�@�@�m�������悤�Ƃ���ꍇ�́A�e�s���{�������s��������ɂ��[�t����

�@�@�@�@�@�ꍇ�ƁA�����ɂ��[�t����ꍇ������܂��B

�@�@�@�@�@����͊e�s���{���ɂ���ĈقȂ�܂����A�����Ŕ[�t����ꍇ���قƂ�ǂł��B

�@�@�@�@�@�i�NJ��̍s�����Ŋm�F���܂��傤�j

�@�@�@�@�@����Ɏ����܂��͌����Ŕ[�t�����Ƃ��̗̎��؏����A���\�����ʕ\�̏��藓

�@�@�@�@�@�ɓ\�t���܂��B

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�@�@�@

�@�@�@�@�@���̗L�����Ԃ� �T�N�� �ł��B

�@�@�@�@�@���̂�����������T�N�ڂ̋����ɑΉ�������̑O���������Ė����ƂȂ�܂��B

�@�@�@�@�@���̗L�����Ԃ̖��������j�����̍s�����̋x���ł����Ă����l�̎戵����

�@�@�@�@�@�Ȃ�܂��B���������āA�����������Ƃ��c�����Ƃ���ꍇ�ɂ́A���Ԃ����������

�@�@�@�@�@�̂R�O���O�܂łɁA���Y���������Ɠ��l�̎葱���ɂ�苖�̍X�V�̎葱��

�@�@�@�@�@���Ƃ�Ȃ���Ȃ�܂���B

�@�@�@�@�@�葱����ӂ�Ί��Ԗ����ƂƂ��ɁA���̌��͂������A�������ĉc�Ƃ��邱�Ƃ��ł�

�@�@�@�@�@�Ȃ��Ȃ�܂��B�i���Ɩ@�{�s�K����T���j

�@�@�@�@�@�Ȃ��A�X�V�\��������Ă���A�L�����Ԃ̖�����ł����Ă������̏�����

�@�@�@�@�@����܂ł́A�]�O�̋����L���ł��B

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�@�@�@

�@�@�@�@

�@�@�@�@�@���Ƃ̋��ɂ́A�m�����Ƒ�b��������܂��B

�@�@�@�@�@�@�P�D�m������ �F �P�s���{�����ɂ����c�Ə��������A�c�Ƃ��悤�Ƃ���ꍇ

�@�@�@�@�@�@�Q�D��b���� �F �Q�ȏ�̓s���{���ɉc�Ə��������A�c�Ƃ��悤�Ƃ���ꍇ

�@�@�@�@

�@�@�@�@�@�c�Ə��Ƃ́A�{�X�A�x�X�A�Ⴕ���͏펞���ݍH���̐����_���������鎖����

�@�@�@�@�@�������A���Ȃ��Ƃ����̗v��������Ă�����̂������܂��B

�@�@�@�@�@�@�P�D�����_��̌��ς�A���D�A�_��������̎��̓I�ȋƖ����s���Ă��邱��

�@�@�@�@�@�@�Q�D�����������Ƃ̉c�Ƃ��s���ׂ��ꏊ��L���A�d�b�A�����t����i������Ă��邱��

�@�@�@�@�@�@�R�D��L�P�Ɋւ��錠����t�^���ꂽ�҂�����Ă��邱��

�@�@�@�@�@�@�S�D�Z�p�҂�����Ă��邱��

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�@�@�@

�@�@�@�@�@���Ƌ��ɂ��ẮA

�@�@�@�@�@�@ ��Ζ����i�l���Ǝ҂̏ꍇ�͓��Y�l���͎x�z�l�j�̂����̂P�����A

�@�@�@�@�@�@�o�c�Ɩ��̊Ǘ��ӔC�҂Ƃ��Ă̌o����L����ҁi���Ƃ̌o�c�Ɋւ���

�@�@�@�@�@�@���ȏ�̌o����L����ҁj�ł��邱��

�@�@�@�@�@�A �c�Ə����ƂɋZ�p�҂�I�C�Ŕz�u���Ă��邱��

�@�@�@�@�@�B �\�͒c�W��Ɠ��A�����_��Ɋւ��ĕs�����͕s�����ȍs�ׂ�����

�@�@�@�@�@�@�����ꂪ���炩�Ȏ҂łȂ�����

�@�@�@�@�@�C �����_��𗚍s����ɑ������Y�I��b���͋��K�I�M�p��L���Ă��邱��

�@�@�@�@�@�D �ߋ��ɂ����Ĉ��̖@�߂̋K�蓙�Ɉᔽ�����ғ��łȂ�����

�@�@�@�@�@���̊���݂����Ă���A���Ƃ��c�ގ��Ǝ҂Ƃ��Ĉ��̗v����

�@�@�@�@�@�����Ă��Ȃ����Ǝ҂ɂ��ẮA��������Ȃ��悤�[�u����Ă��܂��B

�@�@�@�@

�@�@�@�@�@�@

�@�@�@�@�@�@���̂����ꂩ�ɊY��������̂ł��邱��

�@�@�@�@�@�@�C�@��Ζ������̂�����l�����̂����ꂩ�ɊY��������ł��邱�ƁB

�@�@�@�@�@�@�@�i�P�j ���ƂɊւ��ܔN�ȏ�o�c�Ɩ��̊Ǘ��ӔC�҂Ƃ��Ă̌o����L�����

�@�@�@�@�@�@�@�i�Q�j ���ƂɊւ��ܔN�ȏ�o�c�Ɩ��̊Ǘ��ӔC�҂ɏ�����n�ʂɂ���� �i���Ɩ���

�@�@�@�@�@�@�@�@�@�@���s���錠���̈ϔC�����҂Ɍ���B�j �Ƃ��Čo�c�Ɩ����Ǘ������o����L�����

�@�@�@�@�@�@�@�i�R�j ���ƂɊւ��Z�N�ȏ�o�c�Ɩ��̊Ǘ��ӔC�҂ɏ�����n�ʂɂ���҂Ƃ��Čo�c�Ɩ�

�@�@�@�@�@�@�@�@�@�@�̊Ǘ��ӔC�҂�⍲����Ɩ��ɏ]�������o����L�����

�@�@�@�@�@�@���@��Ζ������̂�����l�����̂����ꂩ�ɊY��������ł����āA���A�����Ǘ��̋Ɩ��o��

�@�@�@�@�@�@�@�@�i�����Ă��錚�Ǝ҂ɂ��Ă͓��Y���ƎҁA�����悤�Ƃ��錚�Ƃ��c�ގ�

�@�@�@�@�@�@�@�@�ɂ��Ă͓��Y���Ƃ��c�ގ҂ɂ�����ܔN�ȏ�̌��Ƃ̋Ɩ��o���Ɍ���B�ȉ����̃���

�@�@�@�@�@�@�@�@�����ē����B�j��L����ҁA�J���Ǘ��̋Ɩ��o����L����ҋy�ыƖ��^�c�̋Ɩ��o����L����

�@�@�@�@�@�@�@�@�҂Y��Ζ������ڂɕ⍲����҂Ƃ��Ă��ꂼ��u�������ł��邱�ƁB

�@�@�@�@�@�@�@�@�i�P�j ���ƂɊւ��A��N�ȏ�������Ƃ��Ă̌o����L���A���A�ܔN�ȏ���������͖�����

�@�@�@�@�@�@�@�@�@�@�Ɏ����E����̒n�ʂɂ���ҁi�����Ǘ��A�J���Ǘ����͋Ɩ��^�c�̋Ɩ���S���������

�@�@�@�@�@�@�@�@�@�@�Ɍ���B�j�Ƃ��Ă̌o����L�����

�@�@�@�@�@�@�@�@�i�Q�j �ܔN�ȏ�������Ƃ��Ă̌o����L���A���A���ƂɊւ��A��N�ȏ�������Ƃ��Ă̌o��

�@�@�@�@�@�@�@�@�@�@��L�����

�@�@�@�@�@�@�n�@���y��ʑ�b���C���̓��Ɍf������̂Ɠ����ȏ�̌o�c�̐���L����ƔF�肵�����́B

�@�@�@�@

�@�@�@�@�@

��ʌ��Ƃ�

�c�Ə���C�Z�p�҂ƂȂ蓾��

�Z�p���i�v��

|

���茚�Ƃ�

�c�Ə���C�Z�p�҂ƂȂ蓾��

�Z�p���i�v�� |

�@

�@�@ �����悤�Ƃ���Ǝ�Ɋւ���

�@�@�@��߂����i��L����ҁB

�@�@�@���̑��A���y��ʑ�b���ʂ�

�@�@�@�\���Ɋ�Â��F�߂���

|

�@�@ �����悤�Ƃ���Ǝ�Ɋւ��āA

�@�@�@���y��ʑ�b����߂������ɍ��i

�@�@�@�����ҁB

�@�@�@�܂��͍��y��ʑ�b����߂��Ƌ�

�@�@�@������

|

�@�A �����悤�Ƃ���Ǝ�ɂ���

�@�@�@��w���͍������w�Ȃ̎w��w��

�@�@�@���ƌ�3�N�ȏ�A�����w�Z���͒���

�@�@�@����w�Z�̎w��w�ȑ��ƌ�5�N�ȏ�

�@�@�@�̎����o����L�����

|

�@�A ��ʌ��Ƃ̗v��1�`3�̂����ꂩ

�@�@�@�ɊY�����A�������Ƃ���4,500���~

�@�@�@�ȏ�̍H���ɂ���2�N�ȏ�w��

�@�@�@�ēI�Ȏ����o����L�����

|

�@�B �w���E���i�̗L�����킸�A����

�@�@�@�悤�Ƃ���Ǝ�ɂ���10�N�ȏ�

�@�@�@�̎����o����L�����

|

�@�B ���y��ʑ�b��1.2�Ɍf������̂�

�@�@�@�����ȏ�̔\�͂�L����ƔF�߂���

|

|

�@�C �w�茚�Ɓi���L�j�ɂ��ẮA

�@�@�@1����3�ɊY������҂ł��邱��

�@�@�@�@�E�|�\�����H����

�@�@�@�@�E�y�؍H���Ɓ@�@�E�d�C�H����

�@�@�@�@�E���z�H���Ɓ@�@�E�ܑ��H����

�@�@�@�@�E�ǍH���Ɓ@�@�@ �E�����H����

|

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�@

| ���Ђ������ƂȂ����̂ł����A�����Ɉꊇ���Đ����������邱�Ƃ͂ł��܂����H |

| �ꊇ�����͌��Ɩ@�ŋ֎~����Ă��܂��B�A���A�����҂ƌ����Ǝ҂Ƃ̊Ԃł��炩���ߏ��ʂɂ�鏳��������ꍇ�͗�O�Ƃ��ĔF�߂��Ă��܂��B |

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

| ��C�Z�p�҂Ɗė��Z�p�҂̈Ⴂ�������Ă��������B |

���Ƌ����Ă���Ǝ҂́A�����E�������킸���ݍH�����{�H����Ƃ��ɂ́A���������H���̌���ɂ����ċZ�p��E�{�H��̊Ǘ��������ǂ�҂Ƃ��ĕK���u��C�Z�p�ҁv��u���Ȃ���Ȃ�܂���B

�����҂��璼�ڍH�����������茚�Ƌ��Ǝ҂��A���̌��ݍH�����{�H���邽�߂ɒ������������_��̐�������̑��z��3000���~�i���z�ꎮ�H���̏ꍇ��4500���~�j�ȏ�ɂȂ�ꍇ�́A���̍H������ɂ����ċZ�p��E�{�H��̊Ǘ��������ǂ�҂Ƃ��Ď�C�Z�p�҂ɑウ�āu�ė��Z�p�ҁv��u���Ȃ���Ȃ�Ȃ����ƂɂȂ��Ă��܂��B |

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

| ���Ƌ��ɂ����Đ�C�Z�p�҂ɂȂ��Ă���҂́A�H���{�H�ɂ�����z�u�Z�p�҂Ɓ@�Ȃ邱�Ƃ��ł��܂����H |

| ��C�Z�p�҂́A��{�I�ɉc�Ə��ɏ풓���邱�ƂɂȂ��Ă��邽�ߔz�u�Z�p�҂ƂȂ邱�Ƃ͂ł��܂���B�A���A�A����i�̊m�ہA�������������ɂ����c�Ə��ɖ߂��ꏊ�ł̎{�H�ł���ꍇ�ȂǗ�O���F�߂��邱�Ƃ�����܂��B |

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

| �����H���ɂ��Q���������̂ł����A�ǂ�Ȏ葱�����K�v�ł����H |

| ���Ƌ���L���Ă��邾���Ō����H�����ł���킯�ł͂���܂���B�����H���̓��D�ɎQ������ɂ́A���Z��Ɍo�c�����R���\���i�o�R�j���A���̌�A���D����]���銯�������Ɂu�������D�w���Q���\���v���o���܂��B���̎w���Q���\���͊���������2�N�x�K�p����A�K�p�I���N�x�̓~�ɐ\������t���Ă���̂���ʓI�ł��B�������ɂ���Ă͂��̎�t�����ȊO�ɂ�������t���s���Ă���ꍇ������܂��B�܂��A���̎w���Q���\���́A�d�q���D�ƘA�����Ă��������u�d�q���v�����{���Ă���̂������I�ł��B |

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

| �l���Ƃ���@�l�ɑg�D�ύX�����ꍇ�ǂ�����悢�̂��H |

| �l���Ǝ�Ɩ@�l�ł͐l�i���قȂ邱�Ƃ���A���̏ꍇ�A�@�l�ŐV�K�̋��\�������邱�Ƃ��K�v�ɂȂ�܂��B���l�ɁA�@�l�ŋ����Ƃ��Ă��Čl���Ǝ�ɑg�D�ύX����ꍇ���A�V�K�̋��\�����K�v�ɂȂ�܂��B |

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

| �������Ă��܂����ꍇ�ǂ�����悢�ł����H |

���̒ʒm���͍Ĕ��s���Ă���܂���B

���Ƌ����Ă��邱�ƁA���Ǝ���ؖ�������̂Ƃ��āA�u���ؖ����v�s���Ă��炢�܂��B

���\���ɂ������Ă͑�\�҈K�v�ł��B�i�萔��400�~�j |

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�@�@![�_�n�]�p](logo15.gif)

�@

�@�@�@�@�_�n�]�p�Ƃ́A�ȒP�Ɍ����u�_�n��_�n�ȊO�ɗ��p���邱�Ɓv�ł��B

�@�@�@�@�Ⴆ�Δ_�n���Z��A���ԏ�A�X�܁A�R�тȂǂ̗p�n�ɂ��邱�Ƃ������܂��B���̔_��

�@�@�@�@�ی쐭��ɂ��A����ɔ_�n��_�n�ȊO�̂��̂ɗ��p���邱�Ƃ͂ł��܂���B

�@�@�@�@�_�n�ȊO�ɗ��p�������ꍇ�ɂ́A�_�n�]�p�̋��E�͏o���K�v�ɂȂ�܂��B

�@�@�@

�@�@�@�@�@�_�n�́A�l�Ԃ̐����Ɍ������Ȃ��H���̑�Ȑ��Y��Ղł��B

�@�@�@�@�@���ɍk��ʐς����������ɐl���������䂪���́A�H�����������Ⴍ�A�D�ǂȔ_�n����

�@�@�@�@�@�Ɏ���Ă����K�v������܂��B

�@�@�@�@�@�_�n�]�p�̋����x�́A���̂悤�Ȃ��Ƃ��l�����A�]�p�ɍۂ��_�Ɛ��Y�̂��߂̗D�ǂ�

�@�@�@�@�@�_�n�̊m�ۂƁA�_�ƈȊO�̔_�n���p�����A�v��I�ȓy�n���p��i�߂邱�Ƃ�ړI��

�@�@�@�@�@���Ă��܂��B

�@�@�@�@�@�������A�s�X�������ɂ��ẮA�����I�Ɏs�X���������Ƃ��Ďw�肳��Ă���ׁA

�@�@�@�@�@�_�n�]�p�͋��ł͂Ȃ��A�͏o���ƂȂ��Ă��܂��B

�@�@�@

�@�@�@�@�@���ׂĂ̔_�n���]�p���̑Ώ��ɂȂ�܂��B

�@�@�@�@�@�o�L�n�ڂ��_�n�ł���A���Ƃ��k�삪���ꂢ�Ă��Ȃ���Ԃɂ����Ă��A�_�n�Ƃ��Ċ��p

�@�@�@�@�@�ł����ԁi�_�n���j�ł������A�_�n�Ƃ��Ĉ����܂��B�܂��A�t�ɓo�L�n�ڂ��_�n�łȂ�

�@�@�@�@�@�Ă��k��̗p�ɋ�����Ă���A�܂�A�͂����猩�Ĕ���c��ڂȂǂɌ�����y�n�Ȃ�_�n

�@�@�@�@�@�Ƃ݂Ȃ���A�]�p�ɂ͓͏o�܂��͋����K�v�Ƃ������Ƃł��B

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�@

�@�@�@�@�_�n�́A�s�s�v��@�Ɣ_�ƐU���n�搮���@�ɂ��A���̂Ƃ���敪����܂��B

�@�@�@

�@�@�@�@�@�s�s�v��@�ɂ��s�X�������̔_�n�́A���炩�����_�ƈψ���ɓ͏o

�@�@�@�@�@������Γ]�p�ł��܂��B

�@�@�@�@

�@�@�@�@�@�@�E ���f�]�p�ƂȂ�A�_�n���̌����擾�̌��͂������Ȃ�

�@�@�@�@�@�@�E �H���̒��~�A����Ȃǂ�m�������߂��邱�Ƃ��ł���

�@�@�@�@�@�@�E �_�n�@�̔������K�p�����B

�@�@�@�@�@�@�@�i3�N�ȉ��̒����܂���300���~�ȉ��̔������邢��6�����ȉ��̒���

�@�@�@�@�@�@�@����30���~�ȉ��̔����j

�@�@�@

�@�@�@�@�@�s�X�����O�̔_�n�ɂ��ẮA�]�p�̋������K�v�ł��B

�@�@�@�@�@���̏ꍇ�A�_�p�n�����̔_�n�͌����Ƃ��ē]�p���F�߂��܂����B

�@�@�@�@�@�]�p����ꍇ�͔_�p�n��悩��̏��O�\�����s���K�v������܂��B

�@�@�@�@�@�_�p�n���O�̔_�n�̓]�p�ɂ��ẮA�s�X�n�ւ̋ߗדx�����A�_�n�]�p��

�@�@�@�@�@�m�����Ȃǂɂ��R�����s���܂��B�i�ڂ����͓]�p���̔��f����Q�Ɓj

�@�@�@

�@�@�@�@�@�E �͏o���@

�@�@�@�@�@�E �y�n�̓o�L�듣�{

�@�@�@�@�@�E �n�}�i�Ώۂ̓y�n�̈ʒu���������́j

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�@�@

�@�@�@�@�_�n�]�p�ɂ́A���̂Q�̃P�[�X������܂��B

| �_�n�@ |

�s�� |

���\���� |

������ |

���s�v�̏ꍇ |

| ��4�� |

�_�n�̏��L�҂��_�n�ȊO�ɓ]�p���� |

�]�p���s����

�i�_�n���L�ҁj |

�s���{���m��

���_�n��4ha����ꍇ�͔_�ѐ��Y��b |

���A�s���{�����]�p����ꍇ�A�s�������y�n���p�@�̂��ߓ]�p����ꍇ�� |

| ��5�� |

�����̔_�n��_�n�ȊO�ɓ]�p���A���l�ɒ��ݎ┄���������� |

����Ɣ��� |

�@�@�@�@�@��1�j��5���ŁA�������②�A�����A�����A�����A����Ȃǂɂ��ꍇ�͒P�Ɛ\���ł��܂��B

�@�@�@�@�@��2�j��5���́A�_�n��_�n�ȊO�ɂ��邽�߂Ɍ����̈ړ��E�ݒ�����邱�Ƃɂ��ċK�肵�Ă��܂��B

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�@�@

�@�@�@�@����́A�傫�����������n�����ʊ�̂Q������܂��B

�@�@�@�@

| �@�_�n�̋敪 |

�@�c�_�����A�s�X�n���̏� |

�@�����j |

| �@��R��_�n |

�E�S���̉w��300m�ȓ��ɂ��铙�̎s�X�n��

���

�E�s�X�n���̌X���������������̔_�n |

�������� |

| �@��Q��_�n |

�E�s�X�n���������܂��_�n

�E���Y���̒Ⴂ���W�c�̔_�n |

���ӂ̑��̓y�n�ɗ��n���邱�Ƃ��ł��Ȃ��ꍇ���͋��B |

| �@��P��_�n |

�E�ǍD�ȉc�_����������Ă���_�n

�i20�����ȏ�̋K�͂̈�i�̔_�n�A�y�n���ǎ��Ɠ��̑ΏۂƂȂ����_�n���j |

�����s���i�y�n���p�Ώێ��Ƃ̗p�ɋ�����ꍇ���͋��j |

| �@�b��_�n |

�E���ɗǍD�ȉc�_����������Ă���_�n

�i�s�X�����������̓y�n���ǎ��Ɠ��̑Ώۂ�8�N�ȓ��ɂȂ����_�n���j |

�����s���i�y�n���p�@��26���̍��m�ɌW��鎖�Ƃ̏ꍇ���͋��j |

| �@�_�p�n�����_�n |

�E�s��������߂�_�ƐU���n�搮���v��ɂ����Ĕ_�p�n���Ƃ��ꂽ�����̔_�n |

�����s���� |

�@�@�@�@

�@�@�@�@�@�_�n�]�p�̊m��������Ӕ_�n���ւ̔�Q�̖h���[�u�̑Ó����Ȃǂ�R������

�@�@�@�@�@

�@�@�@�@�@�@�@ ���͋y�ѐM�p�����邱�Ƃ�F�߂��邱�� ���͋y�ѐM�p�����邱�Ƃ�F�߂��邱��

�@�@�@�@�@�@�@ �]�p�s�ׂ̖W���ƂȂ錠����L����҂̓��ӂ����邱��

�@�@�@�@�@�@�@ ���{���̋��F���̏����̌����݂����邱��

�@�@�@�@�@�@�@ �x���Ȃ��]�p�ړI�ɋ�����ƔF�߂��邱��

�@�@�@�@�@�@�@ �_�n�]�p�ʐς��]�p�ړI���猩�āA�K���ƔF�߂��邱��

�@�@�@�@�@

�@�@�@�@�@�@�@ ���Ӕ_�n�ɌW���c�_�����Ɏx����邨����̂Ȃ�����

�@�@�@�@�@�@�@ �_�Ɨp�r���{�݂̗L����@�\�Ɏx����邨����̂Ȃ�����

�@�@�@�@�@�@�@ �y���̗��o�A�������ЊQ�������邨����̂Ȃ�����

�@�@�@�@�@�@�@���ꎞ�]�p

�@�@�@�@�@�@�@�@�ꎞ�]�p�̏ꍇ�A��L�ɉ����āu���ƏI����A���̓y�n���k��̖ړI��

�@�@�@�@�@�@�@�@������邱�Ƃ��m���ƔF�߂��邱�Ɓv�Ƃ�����ɓK������K�v������܂��B

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�@�@

�@

�@�@�@�@��Ƃ��Č��z���̌��z���͓���H�앨�̌��݂̗p�ɋ�����ړI�ōs���A�y�n�̋��

�@�@�@�@�`���̕ύX���J���s���Ƃ����܂��B

�@�@�@�@���K�͂̊J���s�ׂ��s�����Ƃ���ꍇ�́A�s���{���m���i���͐��ߎw��s�s�A���j�s�A

�@�@�@�@����s�͎s���j�̋������Ȃ���Ȃ�܂���B

�@

�@�@�@�@�J���s�ׂ̋��́A�s�s�v��̋��敪�ɂ��A�K���̑ΏۂƂȂ�K�͂��ς���Ă��܂��B

| �s�s�v���� |

�@�s�X����� |

�@1,000�u�ȏ�̊J���s�� |

| �@�s�X��������� |

�@���̏ꍇ���������ׂĂ̊J���s�� |

| �@��������� |

�@3,000�u�ȏ�̊J���s�� |

| ���s�s�v���� |

�@3,000�u�ȏ�̊J���s�� |

| �s�s�v����O |

�@10,000�u�ȏ�̊J���s�� |

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@ �@�@

�@

�@�@�@�@�J�������Ƃ�ɂ́A�u�Z�p�I��v���u���n��v�i�s�X���������̂݁j��

�@�@�@�@�K������K�v������܂��B

�@�@�@

| ���@�� |

��̊T�v |

| 1�D�p�r�n�擙�ւ̓K�� |

�p�r�n�擙���w�肳��Ă���n��ŁA�\�茚�z���������z�@��@�ɂ��p�r�K������ꍇ |

| 2�D���H�A�����A�Βn�A�L�� |

�z�u�A�����A�K�́A�\���A�{�� |

| 3�D�����{�݁A�r���{�� |

�\���A�\�́A�z�u�A�ЊQ�h�~ |

| 4�D�����{�݁A���v�I�{�� |

�p�r�̔z������߂��Ă��邱�� |

| 5�D�h�ЁE���S�[�u |

���y�A�ؓy�A�̂�ʁA�i�� |

| 6�D���̕ۑ��E�\�y�̕ۑS |

1�����ȏ�̊J�� |

| 7�D�ɏՑт̔z�u |

�����A�U�����ɂ����̈����̖h�~�i1�����ȏ�̊J���j |

| 8�D��K�͊J���ɂ�����A���{�� |

���H�A�S�����ɂ��A����x�Ⴊ�Ȃ����Ɓi40�����ȏ�̊J���j |

| 9�D�\���҂̎��́E�M�p |

- |

| 10�D�H���{�s�҂̔\�� |

- |

| 11�D�W�����҂̓��� |

�J�������̓y�n�A���� |

�@�@�@�@�Z�p�I��̓K�p�́A�J���s�ׂ̖ړI�����z���̌��z������H�앨�̌��݂��ɂ��A�܂����Ȃ�

�@�@�@�@���Z�p�A���Ȃ̋Ɩ��p���͎��ȗp�O�̂����ꂩ�ł��邩�ɂ��A�K�p���ڂ��قȂ�܂��B

�@�@�@

�@�@�@�@�s�s�v����̂����s�X���������ł́A���ƂȂ�J���s�ׂ͌��肳��܂��B

| �K�p�v�� |

��@�@�� |

| 1�D |

���퐶���ɕK�v�Ȍ��v�{�݁A�@�@���֎{�� |

�c�t���A���w�Z�A���w�Z�A�ۈ珊�A�f�Ï��A�V�l�f�C�T�[�r�X�Z���^�[�A���ʗ{��V�l�z�[���A�V�l�����Z���^�[�A��V���A�O���[�v�z�[����

���H���i�����ƁA���i�E���ϕi�����ƁA�_�k�p�i�����ƁA�R�������ƁA���ЁE���[����ƁA�����E�i�����召���ƁA�@�B������

��ʋ@�B�C���ƁA�����Ԉ�ʐ����ƁA��ʈ��H�X�A���e�ƁA���e�ƁA���E�͂蓙�̎{�p���A�_�ы��ƒc�̎������A�_�ы��Ɛ������P�{�� |

| 2�D |

�z�������A�ό������̂��߂Ɂ@�@�K�v�Ȏ{�� |

�M�����ƍz�ƁA�S���z�ƁA�ΒY�z�ƁA�����z�ƁA��L�����z�ƁA�ΒY�I�ʋƁA�̐ƁA�V�R�K�X�z�ƁA�y�����z�ƁA���Y�z�ƁA�����̎�ƁA��ƌ����p�z���z�ƁA��S�����z�ƁA�S�y�z��

�Z�����g�����ƁA�S�y����琻���ƁA���R���N���[�g�����ƁA�Ӑΐ����ƁA���Y�E���Y�����ƁA�ܑ��ޗ������� |

| 3�D |

���x�A���x�A��C���ɂ��ē��ʂ̏�����K�v�Ƃ���{�� |

- |

| 4�D |

�_�Y���Y���̏����A�����A���H�ɕK�v�Ȏ{�� |

�{�Y�H���i�����ƁA���k�E���������ƁA���Y�H���i�����ƁA���̂������ƁA��؊ʋl�E�ʎ��ʋl�E�_�Y�ۑ��H���i�����ƁA���A�����������ƁA���ދ� |

| 5�D |

����_�R���n��ɂ�����ыƁ@�@�������@�W |

- |

| 6�D |

������Ƃ̋������A�H��́@�@�W��̂��߂̎{�� |

- |

| 7�D |

���������̍H��{�݂Ɩ��ڂɊ֘A����{�� |

- |

| 8�D |

�댯���̒������͏����ɋ�����{�� |

- |

| 9�D |

�s�X�������Ɍ��z���邱�Ƃ��@����E�s�K���Ȏ{�� |

�h���C�u�C���A�������A���H�Ǘ��{�� |

| 10�D |

�z�v��Œ�߂�ꂽ���ɂ����錚�z�� |

- |

| 11�D |

���Œ�߂����I�Ȍ��z�� |

- |

| 12�D |

�����̌����̓͏o�ɂ�錚�z�� |

- |

| 13�D |

�J���R����̋c���o������ |

�_�Ƃ̕��ƁA���e�Ώۂ̌��z�����A���Ə��̂��߂̏Z��A�����A���_�Ƃ̕��ƁA�e��w�Z�E�m���A�n��W��A�W�����̏��K�͍H��A�W�����̌��c�Z��A�w��n����̍H��A��K�͂ȗ��ʋƖ��{�݁A�L���V�l�z�[�� |

�@�@�@�@�s�s�v��@�̉����ɂ��A����19�N11��30���ȍ~�A�s�X�����������̕a�@�A�Љ���{�݁A

�@�@�@�@�w�Z���̌����{�݂̌��z�����n��̑ΏۂƂȂ�܂����̂ŁA���ӂ��K�v�ł��B

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�@

�@�@�@�@�J������\������ɂ́A�y�n�̏��ݒn���NJ�����s���{���̏o��@�֎Ⴕ���͎s��

�@�@�@�@�J���S�������ցA���L�̏��ނ��o����K�v������܂��B

�@�@�@�@�i���s�����ɂ���ẮA���O���c��K�v�Ƃ���ꍇ������܂��B�j

�@�@�@

�@�@�@�@�@ �@�J�����ʒu�} �@�J�����ʒu�}

�@�@�@�@�@�@�n�}�ɏ�����}��

�@�@�@�@�@�@�����}

�@�@�@�@�@�@�����}

�@�@�@�@�@�@�y�n���p�v��}

�@�@�@�@�@�@�����v�敽�ʐ}

�@�@�@�@�@�@�����v��f�ʐ}

�@�@�@�@�@�@���H�v��c���f�}

�@�@�@�@�@�@�r�����}

�@�@�@�@�@�@�r���{�v�敽�ʐ}

�@�@�@�@�@�@�r���v��c�f�}

�@�@�@�@�@�@�����{�v�敽�ʐ}

�@�@�@�@�@�@�����̒f�ʐ}

�@�@�@�@�@�@�i��̒f�ʐ}

�@�@�@�@�@�@�e��{�ݍ\���}

�@�@�@�@�@�@�\�茚�z���v�揑

�@�@�@�@����o���ނ́A�J���s�ׂ̖ړI�A���敪�A�K�́A�y�n�̗��p���@���ɂ��قȂ�܂��B

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

|

|

|

| ���𗧂������N�W |

���L�̃����N��

���p�������B |

|

|

|

|